muy bueno el articulo compartido en los links de socratess

tanto que lo pego por que creo que otro debe de leerlo. Lo malo es que las cifras presentadas son hasta 2012 y no reflejan lo que se vive en 2014.

Burbuja inmobiliaria: realidad o falacia. Orígenes y soluciones

Por: Juan Camilo Posada, Manuel Arboleda y Juan Guillermo Moreno

La burbuja inmobiliaria hace referencia a la subida de precios exagerada e injustificada de los inmuebles o bienes raíces por encima del precio real. Es un fenómeno muy complejo que tiene sus orígenes en la especulación y el deseo de los constructores y de los revendedores de obtener mayores ganancias. Dado que es un fenómeno con orígenes subjetivos pero con efectos objetivos, su identificación es muy complicada, por lo tanto lograr un método para su medición lo es aun más.

La burbuja inmobiliaria funciona como un ciclo. A medida que los bienes raíces suben de precio, se vuelven atractivos para los inversionistas, lo que aumenta el deseo de tenerlos y así amplía la demanda y eleva el precio de dichos bienes. Siguiendo con lo anterior, la oferta responde a la demanda, que sigue incrementándose por lo atractivo que se vuelve para el inversionista la alta rentabilidad que ofrece este mercado. El inversionista se entusiasma al ver que la subida de precios no para y se atreve a ofrecer mas dinero por encima del precio de mercado con el incentivo de que el valor del bien seguirá en crecimiento y podrá obtener ganancias.

En el proceso descrito anteriormente, se genera un excedente especulado en el precio de los bienes raíces llamado la burbuja inmobiliaria, llegado un tope en el que la demanda no crece más ocurre una crisis de precios, y una crisis económica masiva. Esto es preocupante dado que también afecta al sector financiero que cobija una gran parte de las propiedades y además afecta directamente al público consumidor que posee bienes raíces. De acuerdo con el departamento de investigaciones de Bancolombia, para que haya burbuja inmobiliaria deberían cumplirse tres condiciones: aumento de los precios, aumento excesivo de la demanda y aumento del endeudamiento de riesgo. Pero entonces, ¿existe un burbuja inmobiliaria actualmente en Colombia?

Históricamente, hacia la década de los 90 en Colombia hubo una profunda crisis económica y financiera que tuvo sus orígenes en el mercado hipotecario. En Estados Unidos (2008) y España (2008) sucedió lo mismo. Es importante entonces poder caracterizar la situación actual de este mercado en Colombia, y encontrar algún método para medir el riesgo de estar bajo una burbuja inmobiliaria. En este sentido planteamos la construcción de un índice que mida qué tanta distancia ha tomado el precio de las viviendas con respecto al costo de las mismas. Esto se debe a que si existe una gran correlación, es decir que aumentos en los costos de construcción son los que impulsan los aumentos en los precios de la vivienda, no se hablaría de burbuja en el sector de construcción. Sin embargo, como sospechamos, no existe dicha correlación y en efecto creemos que ha aumentado más el precio de la vivienda respecto al costo de construcción.

Así mismo se analizaremos cómo ha variado el nivel de endeudamiento hipotecario en razón de los aumentos de los ingresos de los ciudadanos, para ver si el patrón de consumo de los colombianos ha cambiado y si la vivienda ha cobrado mayor importancia. Este aspecto es importante porque permitirá observar si un aumento en la demanda de créditos hipotecarios impulsa o no el precios de las viviendas.

El último aspecto a tomar en cuenta es comparar la variación del precio de la vivienda nueva sobre el IPC, pues así se podrá ver si el alza en los precios de la vivienda concuerda con la inflación de una canasta básica de consumo, o si es atípica, lo que indicaría que el sector sí presenta una burbuja. Con estos tres frentes, que consideramos son bastante adecuados y pertinentes, se podría ver si hay o no un auge anormal en el sector que se traduce en una burbuja de precios.

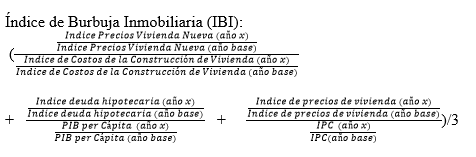

En aras de determinar si existe o no una burbuja inmobiliaria hemos planteado el siguiente índice:

Con este índice se podría observar si existe o no tal burbuja, pues para el primer año sería igual a 1. Para los siguientes años, si hay un mayor aumento porcentual de los precios de la vivienda nueva que de los costos de construcción, de la deuda hipotecaria que del PIB per cápita o del precio de la vivienda nueva que del IPC; el índice aumentaría y por ende se evidenciaría dicha burbuja. Por el contrario, para los años siguientes, si el aumento porcentual de los numeradores es menor que el de los denominadores, entonces el índice disminuiría y probaría que no existe tal burbuja. Si el aumento porcentual de ambos componentes es el mismo, el índice se mantendría en 1.

El siguiente paso es entonces analizar cada componente que conforma el índice. Es decir, ver de qué manera los componentes han ido fluctuando históricamente y cómo estos se relacionan inversa o proporcionalmente con el concepto de burbuja inmobiliaria.

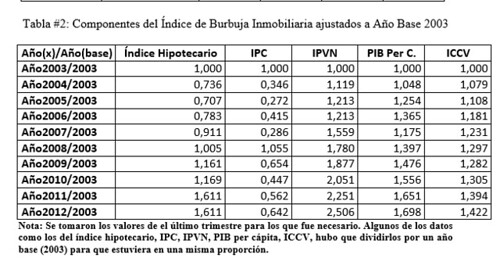

Deuda Hipotecaria:

En el año 2013, el Ministerio de Vivienda de Colombia estableció un proyecto que va dirigido a trabajadores formales e informales que devengan entre 1 y 2 salarios mínimos, quienes podrían tener casa propia sin comprometer más del 30% de su ingreso, lo que significa que podrían atender la compra de su casa con una cuota de 180.000 pesos mensuales. Este subsidio a la tasa de tercera generación se constituye en una alternativa de acceso a una vivienda para la población formal e informal. Las familias que hagan uso de este subsidio pagarán el 7% de interés anual del crédito hipotecario, y una tasa así no se veía hace décadas en el país.

[1] Este programa pretende incentivar la compra de vivienda e impulsaría nuestro mercado financiero y aumentaría la componente de endeudamiento hipotecario, lo que consideramos un síntoma a la burbuja inmobiliaria.

IPVN:

El índice de precio de vivienda nueva es el componente más relevante de nuestro cálculo, pues si observamos es uno de los que más cambia. El IPVN se calcula como un promedio ponderado de los precios de la vivienda en todos los estratos, y esto se divide sobre un año base. En Colombia los precios de la vivienda ese elevaron un 11,33 % en el 2012, posicionándolo como uno de los países con mayor crecimiento en este índice.

Es importante entender que este índice tiene intrínsecamente el concepto que conocemos como “ valorización”, pero precisamente lo que buscamos dividiéndolo sobre el precio de construcción y el IPC es ver qué parte de esta variación es valorización y que parte es especulada o no justificada.

Si observáramos la serie desde 1998 con la que cuenta el DANE

[2], nos daríamos cuenta de que el crecimiento se disparó a partir del 2006 y ha seguido con una tendencia de este estilo por los últimos años.

ICCV:

Este componente cumple en papel esencial en la construcción del IBI, ya que es el punto de comparación cuando se hace la división entre el IPVN y el ICCV. Si este cociente nos da más de 1, significa que hay una mayor variación en el IPVN que en el ICC, lo cual respondería a un incremento de la posibilidad de estar en situación de burbuja inmobiliaria. Hay que tener en cuenta, que este índice no ha subido de una manera tan acelerada ya que muchos de los materiales ahora se están trayendo de China, y esta apertura económica iniciada hace pocos años ha pasmado lo que debió haber sido un crecimiento de precios. Aun con estas condiciones, desde el 2000 los precios han seguido aumentando, pero con una pendiente menor al IPVN. Este crecimiento de los precios esta explicado principalmente porque los precios internacionales de los materiales utilizados en la cimentación y otros

commodities, como el hierro, han subido.

[1]

IPC:

Nos pareció importante incluir este componente en el cálculo del índice, dado que este indicador nos muestra

groso modo el comportamiento de los precios de los productos de consumo primario de las familias. Nosotros consideramos que la vivienda tiene un carácter muy similar a los productos incluidos dentro de la canasta básica, ya que aunque la vivienda no se consume todos los días, es necesaria para vivir. Sería lógico entonces que el IPC tuviera un comportamiento similar al IPVN; la división entre IPC y IPVN entonces nos dará una idea de que tan acorde es la variación entre ambos, y además si este cociente aporta o no al riesgo de burbuja inmobiliaria.

PIB/CÁPITA

Decidimos incluir este componente, ya que refleja la cantidad de dinero recibida por una persona durante el año. Esto le permite a las personas dependiendo de su ingreso destinar parte de él para compra de vivienda. Es decir, cuando comparamos el PIB per cápita con el índice de endeudamiento hipotecario pretendemos ver qué parte de este endeudamiento corresponde a la capacidad de pago dada por los ingresos, y qué parte de este endeudamiento es especulativo o por expectativas. Esta ultima división entre estas dos componentes es clave, pues permite ver de una manera abstracta la expectativa de los compradores. En Colombia el PIB per cápita ha venido subiendo, pero de una manera menos acelerada que el crédito hipotecario.

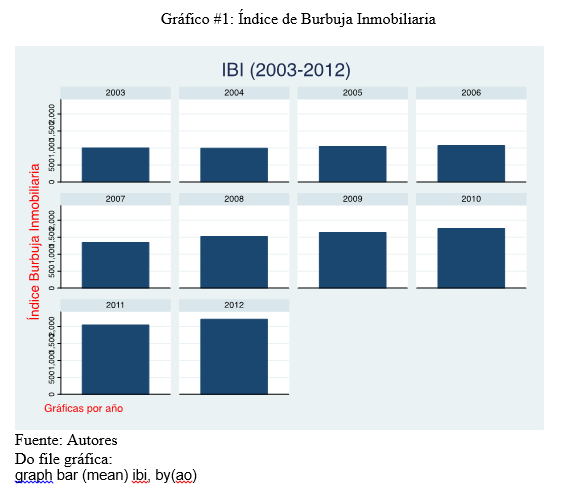

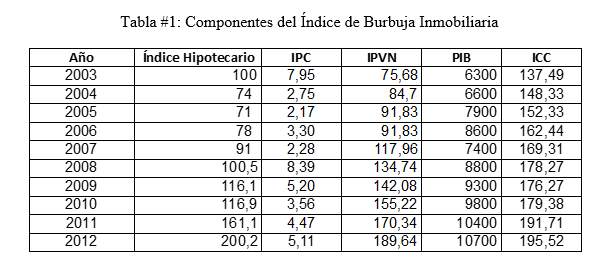

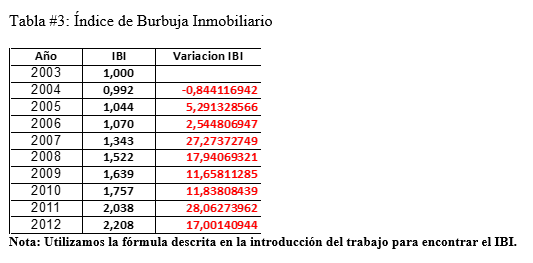

Los resultados obtenidos son contundentes. En 10 años el promedio de los tres componentes se ha duplicado. Es decir, si se comparan los datos del 2003 con los del 2012, los datos del 2012 son más del doble que los del 2003. Esto es un gran indicio de que sí existe tal burbuja inmobiliaria como presentíamos en un comienzo. Ahora pasaremos a analizar el porqué de este resultado, observando cómo ha variado cada componente y cuál ha sido el más significativo en el resultado final.

Evidentemente el componente que más ha aumentado es el Índice de Precios de Vivienda Nueva (IPVN). Este índice ha aumentado un 150% por un 42% del Costo de la Construcción de Vivienda (ICCV). Esto muestra que los precios de venta de vivienda aumentaron considerablemente más que los costos de construcción de la misma, lo que permite observar que el aumento en los precios no vienen jalonados por el aumento en los costos.

Por su parte vemos que el IPVN ha aumenta mucho más que el IPC, pues este último se ha mantenido a la baja, lo que permite concluir que en el país no hay una inflación generalizada que haya incidido en el aumento de los precios de la vivienda, sino que es algo concerniente al sector. Además permite ver que la canasta básica de bienes, que contiene bienes que son necesarios para vivir, ha tenido un aumento de precios controlado, y la vivienda que en teoría también es un bien que todos necesitamos consumir ha experimentado grandes incrementos.

Por último vemos el Índice Hipotecario que hace referencia a la cartera hipotecaria en Colombia, es decir, el nivel de endeudamiento en el sector. Este indicador ha aumentado un 100% mientras que el PIB per cápita ha aumentado un 70%, por lo que aunque muestra que los hogares se han endeudado más en este aspecto que lo que ha crecido su ingreso, no es una diferencia tan abultada como las pasadas.

En cuanto a la evolución del Índice de Burbuja Inmobiliaria (IBI) se observa que los mayores incrementos se presentaron del año 2006 al 2007 y del año 2010 al 2011; con incrementos cercanos al 30%. En el primer caso, año 2007, se estaba viviendo el auge económico mundial pre-crisis, y como anécdota particular está que la crisis en los Estados Unidos, que desato el efecto en cadena alrededor del mundo, tuvo como uno de sus protagonistas el sector inmobiliario, pues valorizaciones artificiales y prestamos en el que los colaterales eran casi ficticios reventaron gran parte del sector financiero. En estos años la economía colombiana vivía una gran expansión cercana al 7%, lo que influyó positivamente.

En el segundo caso, en el transcurso del año 2010-2011 el mundo estaba tratando de recuperar sus economías. Más aun la economía colombiana y latinoamericana jugó un papel importante pues los países emergentes se presentaron como una buena opción de inversión y posibilidad de crecimiento ante el estancamiento de las economías estadounidense y de la eurozona. Además, en el año 2011 el PIB en Colombia creció un 5,9% y generó grandes expectativas de inversión que aumentaron la demanda de bienes inmuebles en el país y pudieron influenciar en el desenlace del sector.

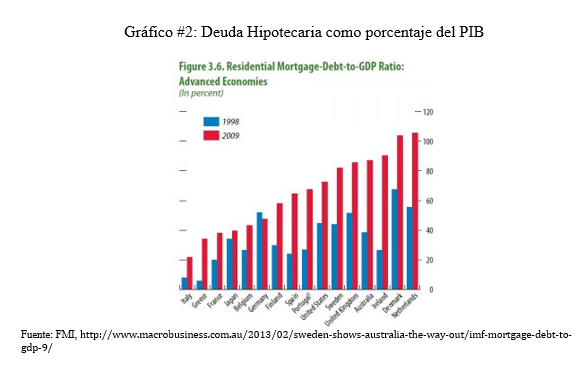

Comparación del nivel de endeudamiento hipotecario con países extranjeros

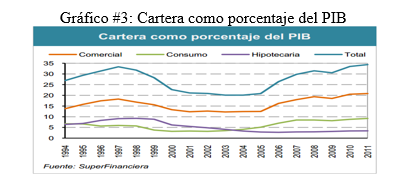

Otro punto que toca tener en cuenta al analizar si se presenta una burbuja inmobiliaria es el nivel de endeudamiento hipotecario en comparación con el PIB. Ya que en el índice que se formuló en este trabajo se tomó en cuenta su cambio porcentual, pero no su tamaño de por sí. Para lograr entender en qué posición se encuentra Colombia en cuanto a este indicador es importante observar de ante mano cual es el promedio y lo que se considera como estándar con respecto al nivel de endeudamiento hipotecario en otros países.

Como se puede ver en el gráfico anterior, el promedio de endeudamiento hipotecario con respecto al PIB en esta muestra de economías desarrolladas es bastante alto, la mayoría bordea el 100%. El otro hecho que es importante tener en cuenta es que en el transcurso de tan solo 10 años, este porcentaje se ha duplicado en la mayoría de estos países. Al ver este contexto la situación de Colombia parece bastante peculiar. En el siguiente gráfico se puede ver la evolución del país en cuanto a este indicador:

Lo que más resalta de esto es que en ningún año la deuda hipotecaria llega a alturas comparables con las que se vieron en el gráfico anterior. La segunda observación que sorprende es que a diferencia de los países desarrollados, en el periodo de 1999 a 2009, el indicador disminuye para Colombia en contraste con la subida drástica que presentan los países en el primer gráfico.

La explicación para este segundo hecho es que a partir de la crisis económica que se presentó en Colombia durante 1999 muchas personas perdieron su vivienda al verse incapaces de pagar sus deudas hipotecarias. Esto fue causa directa de una fuerte subida en las tasas de interés dentro del país. El Banco de la República las aumentó en 1994 porque la economía del país estaba operando sobre su capacidad límite.

Además de esto, con la crisis asiática en 1997, las tasas de la deuda de los países emergentes aumentaron, y esto llevó a un aumento en las tasas internas. La combinación de estas razones con la crisis económica, llevó a que la tasa de interés para las deudas hipotecarias alcanzara casi el 50%, haciendo que fuera casi imposible para los colombianos cumplir con sus obligaciones bancarias. A partir de esta dramática crisis la Corte Constitucional hizo un fallo en el cual implementó un techo para la tasa de interés de la deuda hipotecaria en aras de que nunca se volviera a vivir una situación como la que se presentó en 1999. Es precisamente por esto que la deuda hipotecaria se ha mantenido en bajos niveles a pesar de que en otros países se haya duplicado.

La Corte Constitucional generó con esto una situación de escasez de oferta, ya que los bancos prefieren prestar dinero en créditos en los que puedan cobrar tasas de interés más altas. Una consecuencia negativa es que hay ineficiencia en este mercado, ya que existen personas que no logran conseguir una hipoteca y están dispuestas a pagar más por una. Esto también se ha convertido en una medida regresiva, ya que las pocas personas que pueden conseguir un crédito hipotecario son justamente las personas con mayor poder adquisitivo, pues es a ellos a quienes los bancos les prefieren prestar mientras que a las personas con menores ingresos se les dificulta inmensamente conseguir una hipoteca, siendo quienes más la necesitan. El punto positivo de esto es que si en efecto nos encontramos en una burbuja inmobiliaria, en caso de presentarse una crisis, el país se encuentra relativamente protegido frente a esto, al tener una deuda hipotecaria pequeña en comparación con el PIB.

En conclusión, tras una breve exploración al sector inmobiliario en Colombia en la que se analizaron aspectos como la variación de los precios de la vivienda en comparación con los costos de construcción de las mismas, el aumento del endeudamiento de los hogares en comparación con el aumento de sus ingresos y el aumento del precio de la vivienda en comparación con el aumento de los precios de una canasta de consumo básica, se puede afirmar que dicho sector sí presenta indicios de una burbuja, pues se observa claramente que el crecimiento de los precios de vivienda nueva no han aumentado a la misma velocidad ni en correspondencia que los demás componentes. Claramente no es un trabajo de mucha profundidad pero si creemos que el resultado es satisfactorio pues consideramos que las variables escogidas para el índice en su conjunto ofrecen una mirada del sector desde varias perspectivas como la cartera, los precios, los costos y la correlación con los cambios económicos del país. En este sentido, presentamos una forma nueva e innovadora de examinar un sector y analizar diferentes frentes, al mismo tiempo que contextualizamos e indagamos acerca de las políticas y directrices nacionales que han influido en este.