es que mas que el uso de las cuotas intereses etc

es el uso responsable de la tarjeta

yo la uso para todo

todo lo pienso a travez del credito

de echo nunca pago con efectivo o con la debito ya

lo que dice bonus es cierto

si se paga a 1 cuota no tiene interes, es esperar el corte

pues eso cuesta, al menos la cuota de manejo de la tarjeta, es el beneficio por el que pagas

a mi la tarjeta me ha salvado de unas o me ha proporcionado muy buenas oportunidades

digamos necesito solucionar algo rapido, una oportunidad financiera, no se una promocion de algo que uno sabe que si no lo compra en ese momento, es una oportunidad que no volvera a aparecer.

Digamos un lanero necesita vender algo por una urgencia economica, y lo vende regalado.

pues cuando ocurre eso, normalmente voy a un casino, y retiro eso en fichas y esas fichas las cambio en dinero. ya como difiera las cuotas depende de como necesite esto, o como pueda pagarlo, pero puedo pagarlo hasta en 24 cuotas.

mas que sacar a credito es que se saca a credito?

esa es la pregunta que uno debe hacerse

pues si hay cosas que el interes es muy bajo, otras que no justifica.

digamos si ud es vendedor, y necesita que lo contacten, osea un buen celular

pues saquelo a credito, igual, con lo que gane trabajando puede pagarlo

lo mismo si ud es programador, diseñador grafico, etc, si ud necesita un excelente computador, compre el mejor pc, y saquelo a 24 cuotas

asi con interes y todo esa herramienta de trabajo se pagara solita.

a lo mejor a los dos años tenga que comprar otro, pero le saco el jugo a eso.

pero aveces uno le echa que el televisor, el xbox , la salida a mc donalds, etc, etc, etc, pues lo que uno hace es comprometer el salario bobamente, o le esta pagando un cuasi alquiler al banco por darle su xbox. es como si el banco se lo alquilara a usted, y dentro de un tiempo ud lo obtendria

es un problema mas que matematico y financiero de tipo filosofico al pasar la compra.

digamos tambien, venden acciones davivienda, pues esas eran de 10 millones, pero hay unas que se pueden comprar con 2 millones de pesos, ud no los tiene

a 24 cuotas usando fichas casino

al final ud tiene el activo que son las acciones, y las acciones un rendiminento

a lo mejor el interes es mas alto que el rendimiento de la accion

pues ahi lo importante es que la accion no se devalue, pero ud pudo tener acceso a la oportunidad

digamos la accion de ecopetrol desde su emision publica ha ahumentado en un 160% de valor.

pues ahi el credito es una herramienta.

es saberlo usar para su beneficio.

por que si ud lo utiliza para comprar leche, etc, etc, pues los esta sobre pagando, esto puede ser util en una emergencia.

pues como habia hecho antes el ejemplo para un prestamo:

aqui las tarjetas cuando algo se saca a una cuota el interes es 0

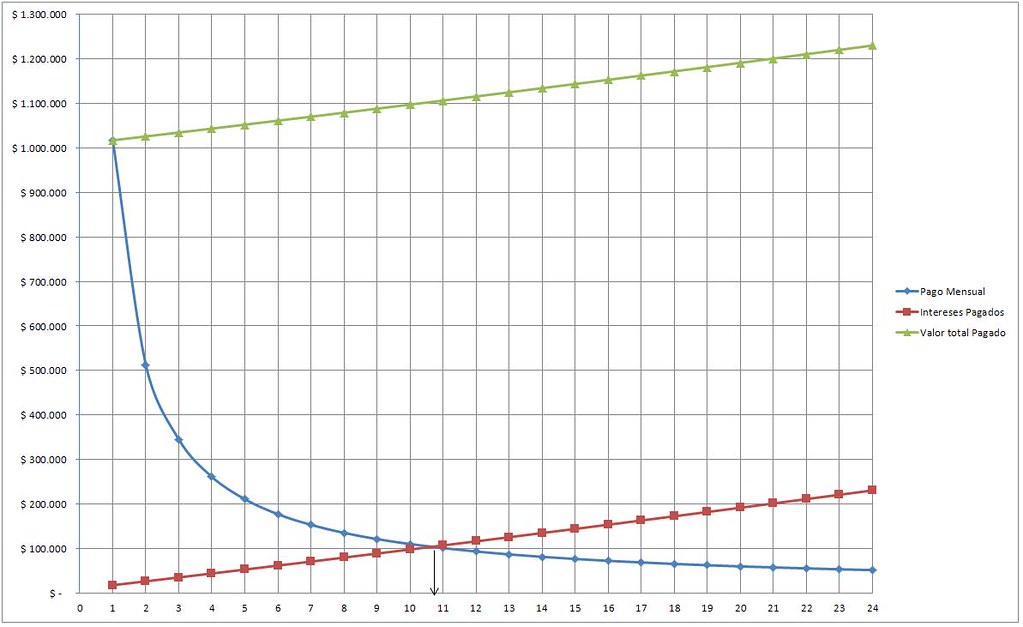

esto es para un prestamo de un millon

con una tasa efectiva anual de 22.85%

pues en el grafico en la parte de abajo estan las cuotas

digamos por millon que saque, me cobran 200 mil en dos años (aprox)

osea compro un pc que me vale 3 millones

pago en total como 3'600.000

a 24 cuotas

pues haciendo trabajitos, eso se recupera.

en pocos meses recupera los 600 mil de intereses

digamos que ud se gasta en un viernes saliendo 50mil pesos salida. (hipoteticamente)

que no salga un viernes una vez al mes, estan en un año los intereses del pc

y el resto lo paga a cuota mensual de $125.000

listo.

pues este ejercicio es algo hipotetico, por que entre mas capital usted le deba al banco, osea entre menos cuotas haya pagado el interes sera mas alto, no son cuotas mensuales de 60mil interes.

pues al comienzo las cuotas son bastante altas, por que se paga capital constante, interes alto.

pero mes a mes el interes empieza a disminuir, hasta que se hace casi cero.

pues es algo ironico, cuando usted arranca un negocio, al comienzo no produce, en el tiempo se vende mas y mas

mientras que al comienzo usted paga resto de interes, y es cuando menos recibe dinero de sus clientes.

pero bueno

por eso es siempre tener un capital a la mano y no que el interes se lo coma todo a ud.

si se sabe utilizar el interes y el credito puede mejorar su calidad de vida o por el contrario destruirla

pues el problema del interes que uno paga no es tanto, es que los bancos buscan que usted tenga tarjetas de poco cupo, pero muchas

entonces estar pagando cuotas de manejo por cada tarjeta, entonces esto encarece resto lo que usted saca a credito

por que asi usted no use la tarjeta le toca pagar esa cuota de manejo

es como una factura del celular postpago, si ud usa los minutos, bien si no igual le toca pagar la factura, y eso llega o llega,

asi le hayan cortado la linea por exceso de pago, el otro mes a si deba se le acomula la deuda, asi no le hayan dado minutos

la cuota de manejo es algo que usted debe pagar siempre si o si

---------------------------------------------------------------------------

algo asi bueno es digamos un amigo le dice:

compremos x cosa en tal lado y la vendemos en este otro lado a este otro precio, se le gana casi el doble

y puede que a si sea

el problema: la plata

ambos vaciados

pues claro

ud puede sacar eso a 24 cuotas

mientras arranca

claro paga muy poco capital, casi nada

digamos el primer mes les va mal

el segundo regular

y ya despues de pocos meses las cosas empiezan a ir bien

ud pues digamos paga la cuota de 200 mensual por ese prestamo

pero la actividad le dejo 1 millon casi libre

ud puede hacer un abono dirijido a esa compra, y abonar resto capital

pues como el interes que se le cobra el otro mes, es sobre lo que debe, el interes baja. y el capital a pagar en la cuota bajan

a mi me ha pasado cuando he hecho esto,

que listo ago el abono y me pongo a mirar y resulta que en dos meses miro el extracto a fondo

y veo que tengo una compra de 24 cuotas, de 15 mil pesos capital. se pagan como no se 200 pesos capital

pues se me quedo el pago, pero esto no genera tampoco casi interes.