Así ha sido y debería ser pero no se sabe con seguridad , en el foro de Petro hay un lanero qué viaja en el tiempo, a lo mejor el pueda ayudar con ese dato.Muchas gracias Laneros

Y respecto a lo del valor del dinero en el tiempo? No "valen" lo mismo 5M del 2023 que 5M del 2030, por ejemplo, no?

Activos fijos Hablemos de compra de vivienda: casas, apartamentos, créditos hipotecarios, leasing, remates, etc.

- Iniciador del tema ANDRESOTE_8

- WikiPost WikiPost

- Fecha de inicio

Estás utilizando un navegador obsoleto. Puede que este u otros sitios no se muestren correctamente.

Debes actualizarlo o utilizar un navegador alternativo.

Debes actualizarlo o utilizar un navegador alternativo.

Inversiones en capital físico como finca raíz o contitución de empresas

- Estado

- El primer mensaje de este tema es un WikiPost y puede ser editado por cualquier persona. Tus ediciones serán públicas.

Muchachos necesito un concejo.

Hace 1 año adquirimos mi esposa y yo un apartamento sobre planos en Chía. Dimos el 30% de la inicial y el preaprobado.

Ese apartamento tocó que lo sacaran mis papás porque mi esposa y yo estamos muy reportados. A mi mamá el día que dimos el 30% le dieron el preaprobado por 168 millones. 1 año después venimos a pedir que ese preaprobado del banco de Bogotá se haga efectivo y nos dicen que no, ósea negado.

Hablamos con la contructora y nos dieron los teléfonos de otros bancos, nos dicen que hagan la solicitud papá y mamá en conjunto para que se vea mayor ingreso, en fin.

Estoy muy preocupado porque el apto lo entregan en enero, y tengo plazo máximo de que aprueben el crédito en diciembre, ósea el otro mes.

Ya no se que más hacer, alguien tiene un contacto para hacer la solicitud del crédito del apto con ellos, o que me recomiendan hacer?

Hace 1 año adquirimos mi esposa y yo un apartamento sobre planos en Chía. Dimos el 30% de la inicial y el preaprobado.

Ese apartamento tocó que lo sacaran mis papás porque mi esposa y yo estamos muy reportados. A mi mamá el día que dimos el 30% le dieron el preaprobado por 168 millones. 1 año después venimos a pedir que ese preaprobado del banco de Bogotá se haga efectivo y nos dicen que no, ósea negado.

Hablamos con la contructora y nos dieron los teléfonos de otros bancos, nos dicen que hagan la solicitud papá y mamá en conjunto para que se vea mayor ingreso, en fin.

Estoy muy preocupado porque el apto lo entregan en enero, y tengo plazo máximo de que aprueben el crédito en diciembre, ósea el otro mes.

Ya no se que más hacer, alguien tiene un contacto para hacer la solicitud del crédito del apto con ellos, o que me recomiendan hacer?

A un familiar le pasó algo parecido hace como dos años y logró sacar el crédito con una entidad que se llama "la hipotecaria".Muchachos necesito un concejo.

Hace 1 año adquirimos mi esposa y yo un apartamento sobre planos en Chía. Dimos el 30% de la inicial y el preaprobado.

Ese apartamento tocó que lo sacaran mis papás porque mi esposa y yo estamos muy reportados. A mi mamá el día que dimos el 30% le dieron el preaprobado por 168 millones. 1 año después venimos a pedir que ese preaprobado del banco de Bogotá se haga efectivo y nos dicen que no, ósea negado.

Hablamos con la contructora y nos dieron los teléfonos de otros bancos, nos dicen que hagan la solicitud papá y mamá en conjunto para que se vea mayor ingreso, en fin.

Estoy muy preocupado porque el apto lo entregan en enero, y tengo plazo máximo de que aprueben el crédito en diciembre, ósea el otro mes.

Ya no se que más hacer, alguien tiene un contacto para hacer la solicitud del crédito del apto con ellos, o que me recomiendan hacer?

Había olvidado este thread...

Reportando 11 meses de pago de crédito hipotecario....faltan otros 109 meses....jajaja

Reportando 11 meses de pago de crédito hipotecario....faltan otros 109 meses....jajaja

Compré un apto en villas de Granada (Bogotá), crédito por 220 millones con una tasa del 15%ea. Buena tasa o se puede conseguir algo mejor? Es con BBVA

No sabría valorar si es buena o mala, pero sería bueno ir mirando opciones de compra de cartera. Por si hay una mejor en algún momento.

No está mal en comparación con las tasas vigentes del mercado . Davivienda y bancolombia están al 14% pero solo para VIS, para NO VIS el promedio está por encima del 17% y hay bancos hasta por encima del 20%Compré un apto en villas de Granada (Bogotá), crédito por 220 millones con una tasa del 15%ea. Buena tasa o se puede conseguir algo mejor? Es con BBVA

Tienes productos con BBVA? (TC y Nomina). yo acabo de comprar un apto con BBVA y la tasa fue del 16% E.A (abrí una cuenta de nomina y me dieron 1%) me dijeron que abriera una TC y me daban 1% adicional.Compré un apto en villas de Granada (Bogotá), crédito por 220 millones con una tasa del 15%ea. Buena tasa o se puede conseguir algo mejor? Es con BBVA

Mire la opción de un leasing, pues los bancos son más flexibles con este tipo de financiación. SaludosMuchachos necesito un concejo.

Hace 1 año adquirimos mi esposa y yo un apartamento sobre planos en Chía. Dimos el 30% de la inicial y el preaprobado.

Ese apartamento tocó que lo sacaran mis papás porque mi esposa y yo estamos muy reportados. A mi mamá el día que dimos el 30% le dieron el preaprobado por 168 millones. 1 año después venimos a pedir que ese preaprobado del banco de Bogotá se haga efectivo y nos dicen que no, ósea negado.

Hablamos con la contructora y nos dieron los teléfonos de otros bancos, nos dicen que hagan la solicitud papá y mamá en conjunto para que se vea mayor ingreso, en fin.

Estoy muy preocupado porque el apto lo entregan en enero, y tengo plazo máximo de que aprueben el crédito en diciembre, ósea el otro mes.

Ya no se que más hacer, alguien tiene un contacto para hacer la solicitud del crédito del apto con ellos, o que me recomiendan hacer?

Última edición:

¿Y? ¿Leyó el artículo o solo trajo el titular?

yo no pago por pasquines latinoamericanos.... pero se me hace curioso que ellos pongan eso en "priimera plana" del periodico digital..¿Y? ¿Leyó el artículo o solo trajo el titular?

Lo cual indica que si se esta pinchando la burbuja..... voy a ver si me consigo el articulo completo mas tarde.....

y sin bajadas de interes a la vista esto no va a mejorar...

The Way You Pay to Buy or Sell a Home Is About to Change

The changes could range from minor tweaks to the commission system to a more radical restructuring of the residential real-estate industry.

www.wsj.com

www.wsj.com

y si eso es allá y se destapan esas ollas podridas,..imaginese acá... obvio que los precios aqui estan superinflados hace años por los fondos...

Ese PEI y esos fondos inmobiliarios son tremendo cartel....

Jury Finds Realtors Conspired to Keep Commissions High

The National Association of Realtors and large residential brokerages were found liable for about $1.8 billion in damages in a verdict that could upend the home-sale industry.

www.wsj.com

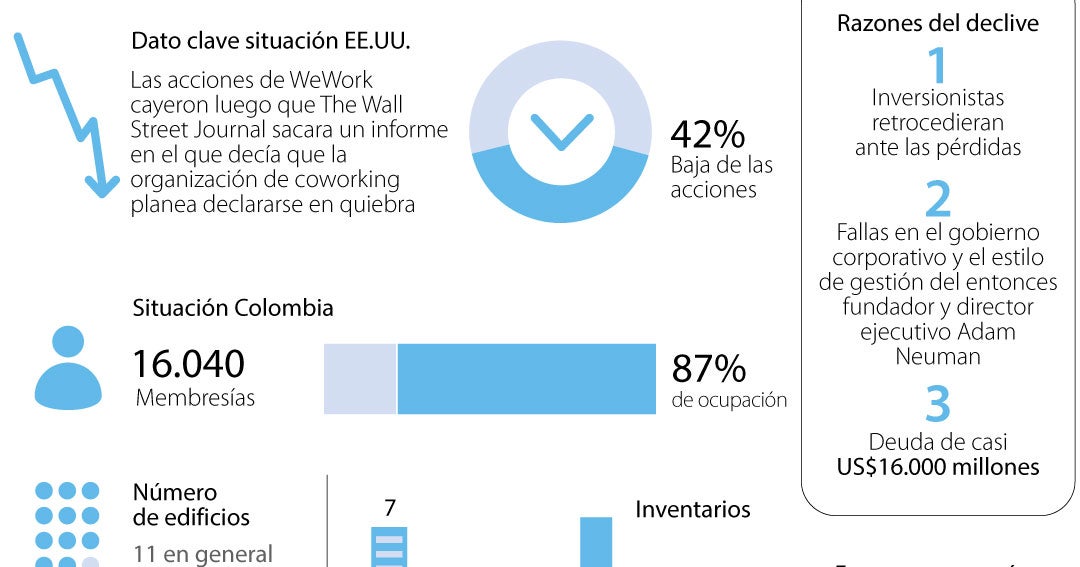

WeWork busca que quiebra en Estados Unidos no impacte la operación en Colombia

Aunque la multinacional funciona bajo el modelo de franquicia en América Latina, abogados hablan de la posibilidad de la insolvencia transfronteriza

Última edición:

¿Desplome de precios? ¿Pero en donde? Yo sigo viendo los aptos de 17 metros cuadrados a los mismos 190 millones... Es más estaba viendo un proyecto en Manizales y ahora que paso un mes ya no habian aptos en segundo piso, solo en tercer, cuarto y quinto...

Que regálen la información para ir a comprar allá.¿Desplome de precios? ¿Pero en donde? Yo sigo viendo los aptos de 17 metros cuadrados a los mismos 190 millones... Es más estaba viendo un proyecto en Manizales y ahora que paso un mes ya no habian aptos en segundo piso, solo en tercer, cuarto y quinto...

jajaja.. los pueden poner en 250 millones... en 300 millones la vis.. lo que quiera...

que los vendan es otra cosa...

que abran nuevos proyectos es otra cosa

que ya esten vendiendo maquinaria amarilla por que los costos no dan es otra cosa....

pero en fin...

que los vendan es otra cosa...

que abran nuevos proyectos es otra cosa

que ya esten vendiendo maquinaria amarilla por que los costos no dan es otra cosa....

pero en fin...

Nada, solo el crédito hipotecario. Igual voy a esperar que bajen tasas (si es que bajan) y busco comprar de carteraTienes productos con BBVA? (TC y Nomina). yo acabo de comprar un apto con BBVA y la tasa fue del 16% E.A (abrí una cuenta de nomina y me dieron 1%) me dijeron que abriera una TC y me daban 1% adicional.

Alguno me puede explicar cómo hacen para calcular la ganancia ocasional por venta de vivienda después de dos años de tenerla y de la cual toca pagar un impuesto de hasta 20% sobre el valor adicional en que se venda?

Ejemplo

Se compra vivienda hace tres años en 100 pesos.

Se vende en 150 pesos después de tres años

Se aplica ganancia del 20% sobre los 50 pesos que se gana supuestamente.

Pero contablemente tengo las siguientes dudas.

De esos 50 pesos que se gana toca recuperar los 5 pesos de gastos de renta y registro. Quedan 45.

De esos 45 digamos que toca pagar 5 de impuestos. Queda 40. Toca pagar impuesto de todas maneras sobre esos 50 pesos?

Digamos que hace 3 años se compró, al siguiente año hubo inflación del 10%, al siguiente año otro 10% y al siguiente 5%. En teoría se valorizó el apartamento. El dinero de hace tres años no es el mismo que hoy

No se debería hacer ese ajuste año a año con respecto a la inflación y después de ahí hacer el cálculo de ganancia ocasional.?

No me parece justo que la ganancia ocasional se aplique de esa manera que entiendo.

Algún contador o que sepa de declaración ante la Dian que me explique esto?

Ejemplo

Se compra vivienda hace tres años en 100 pesos.

Se vende en 150 pesos después de tres años

Se aplica ganancia del 20% sobre los 50 pesos que se gana supuestamente.

Pero contablemente tengo las siguientes dudas.

De esos 50 pesos que se gana toca recuperar los 5 pesos de gastos de renta y registro. Quedan 45.

De esos 45 digamos que toca pagar 5 de impuestos. Queda 40. Toca pagar impuesto de todas maneras sobre esos 50 pesos?

Digamos que hace 3 años se compró, al siguiente año hubo inflación del 10%, al siguiente año otro 10% y al siguiente 5%. En teoría se valorizó el apartamento. El dinero de hace tres años no es el mismo que hoy

No se debería hacer ese ajuste año a año con respecto a la inflación y después de ahí hacer el cálculo de ganancia ocasional.?

No me parece justo que la ganancia ocasional se aplique de esa manera que entiendo.

Algún contador o que sepa de declaración ante la Dian que me explique esto?

Alguno me puede explicar cómo hacen para calcular la ganancia ocasional por venta de vivienda después de dos años de tenerla y de la cual toca pagar un impuesto de hasta 20% sobre el valor adicional en que se venda?

Ejemplo

Se compra vivienda hace tres años en 100 pesos.

Se vende en 150 pesos después de tres años

Se aplica ganancia del 20% sobre los 50 pesos que se gana supuestamente.

Pero contablemente tengo las siguientes dudas.

De esos 50 pesos que se gana toca recuperar los 5 pesos de gastos de renta y registro. Quedan 45.

De esos 45 digamos que toca pagar 5 de impuestos. Queda 40. Toca pagar impuesto de todas maneras sobre esos 50 pesos?

Digamos que hace 3 años se compró, al siguiente año hubo inflación del 10%, al siguiente año otro 10% y al siguiente 5%. En teoría se valorizó el apartamento. El dinero de hace tres años no es el mismo que hoy

No se debería hacer ese ajuste año a año con respecto a la inflación y después de ahí hacer el cálculo de ganancia ocasional.?

No me parece justo que la ganancia ocasional se aplique de esa manera que entiendo.

Algún contador o que sepa de declaración ante la Dian que me explique esto?

La ganancia ocasional se paga en la declaración de renta del año en el que se vende la propiedad y la paga el que la vende.

por otro lado, la ganancia ocasional se calcula tomando como referencia el valor predial del año en que usted hace la venta (NO del valor de cuando la compró)..... el valor predial ha subido durante los tres años entonces ahí se asume inflación, valorización, etc. No se calcula sobre el valor original de compra porque sino por ejemplo una persona que compro hace 20 Años pagaría muchísimo.

osea, en su caso se calcularía sobre el predial, lo que equivale a 100+lo que haya subido el predial = osea lo que aparezca en el predial de este año

ejemplo suyo

- compró hace 3 años en 100m por lo tanto el valor predial que reporta la notaria a catastro es ese para el año de compra.

- el predial ha subido 2m por año

valor comercial predial HOY: 106m

La vende HOY en 150

paga ganancia ocasional sobre 44m

Los valores de gasto de registro, notaria, etc NO aplican HOY porque esos los debió reportar hace tres años en su declaración de renta, precisamente para que le bajaran el valor de pago de impuesto de renta ya que eso fue un gasto.

La declaración de renta del año es por los movimientos del AÑO . no de hace 3 ni 4 ni mas años.

Como siempre es mejor consultar a su Contador de confianza ya que de la teoría a la practica hay mucho trecho (usted sabe lo que quiero decir jejejejjjejee, guiño guiño!!!!)

Última edición:

Osea que peor aún porque el valor catastral siempre es menor al valor comercial. Es decir, se compra en 100 pero catastralmente sale en 70.La ganancia ocasional se paga en la declaración de renta del año en el que se vende la propiedad y la paga el que la vende.

por otro lado, la ganancia ocasional se calcula tomando como referencia el valor predial del año en que usted hace la venta (NO del valor de cuando la compró)..... el valor predial ha subido durante los tres años entonces ahí se asume inflación, valorización, etc. No se calcula sobre el valor original de compra porque sino por ejemplo una persona que compro hace 20 Años pagaría muchísimo.

osea, en su caso se calcularía sobre el predial, lo que equivale a 100+lo que haya subido el predial = osea lo que aparezca en el predial de este año

ejemplo suyo

- compró hace 3 años en 100m por lo tanto el valor predial que reporta la notaria a catastro es ese para el año de compra.

- el predial ha subido 2m por año

valor comercial predial HOY: 106m

La vende HOY en 150

paga ganancia ocasional sobre 44m

Los valores de gasto de registro, notaria, etc NO aplican HOY porque esos los debió reportar hace tres años en su declaración de renta, precisamente para que le bajaran el valor de pago de impuesto de renta ya que eso fue un gasto.

La declaración de renta del año es por los movimientos del AÑO . no de hace 3 ni 4 ni mas años.

Como siempre es mejor consultar a su Contador de confianza ya que de la teoría a la practica hay mucho trecho (usted sabe lo que quiero decir jejejejjjejee, guiño guiño!!!!)