Esta semana le aprobaron un crédito de vivienda a un compañero en Davivienda y en el Scotiabank al 0.78Uy, pero tasa del 0.95 % para vivienda es alta. ¿ Alguien que haya realizado hipotecario en los últimos meses en cuanto se la han dejado ?, será que estoy desactualizado pero me parece que unos cuantos meses atrás estaba rondando el 0.8%

Activos fijos Hablemos de compra de vivienda: casas, apartamentos, créditos hipotecarios, leasing, remates, etc.

- Iniciador del tema ANDRESOTE_8

- WikiPost WikiPost

- Fecha de inicio

Estás utilizando un navegador obsoleto. Puede que este u otros sitios no se muestren correctamente.

Debes actualizarlo o utilizar un navegador alternativo.

Debes actualizarlo o utilizar un navegador alternativo.

Inversiones en capital físico como finca raíz o contitución de empresas

- Estado

- El primer mensaje de este tema es un WikiPost y puede ser editado por cualquier persona. Tus ediciones serán públicas.

Diría que es relativamente alta pero no tanto como para escandalizarse. Para compra de cartera Itau está ofreciendo 0.6% MV 7.4%EA hasta el 31-Oct, y creo que BBVA también.Uy, pero tasa del 0.95 % para vivienda es alta. ¿ Alguien que haya realizado hipotecario en los últimos meses en cuanto se la han dejado ?, será que estoy desactualizado pero me parece que unos cuantos meses atrás estaba rondando el 0.8%

Bueno, yo en mi credito hipotecario con scotiaBank manejo una tasa del 0.74% MV y una tasa del 9.3% EA, no se si esto sea bueno o malo.Uy, pero tasa del 0.95 % para vivienda es alta. ¿ Alguien que haya realizado hipotecario en los últimos meses en cuanto se la han dejado ?, será que estoy desactualizado pero me parece que unos cuantos meses atrás estaba rondando el 0.8%

Yo ya me meti en la vacaloca de compra de vivienda... tengo un preaprobado de bancolombia pero ando haciendo vueltas con el scotia haber si me sale a una tasa mas baja.

En mi caso con el vendedor firmamos un promesa y le abonamos el 0.5% del precio de venta del apto para que "quitara el aviso".

En quince dias firmamos promesa de compra venta y ahi no pido lo de la cuota incial (30%). En ese momento el no entrega llaves y pues ya de ahi para adelante que se entienda con el banco. Como la ven?

En mi caso con el vendedor firmamos un promesa y le abonamos el 0.5% del precio de venta del apto para que "quitara el aviso".

En quince dias firmamos promesa de compra venta y ahi no pido lo de la cuota incial (30%). En ese momento el no entrega llaves y pues ya de ahi para adelante que se entienda con el banco. Como la ven?

Es un crédito hipotecario con una buena tasa para la realidad actual. Hace poco haciendo un ejercicio de tasas con diferentes bancos (Ya en etapas finales)Bueno, yo en mi credito hipotecario con scotiaBank manejo una tasa del 0.74% MV y una tasa del 9.3% EA, no se si esto sea bueno o malo.

Ver el archivos adjunto 436646

Bancolombia: 11% EA

BancodeBogota: 9.55% EA

Davivienda Ofrecía Leasing, pero lo he mencionado varias veces en este foro, tengo malas experiencias de conocidos por los tramites administrativos de ellos, la tasa era 9.12% EA.

PD: Es buena idea que se consideren los costos de los seguros, hay algunos que se pueden Endosar al banco y así evitar un pago doble, pero, del ejercicio del interés y los bancos dejo este análisis.

Vida + ContraIncendios/terremoto/blablabla

Bancolombia eran ~$70.000 Mensuales

BancodeBogota eran ~$90.000 Mensuales

Davivienda eran ~$112.000 Mensuales

Los 16K mensuales que sacaba de ventaja la menor tasa de interés de Davivienda lo perdían con el valor del seguro.

Buenas tardes Laneros,

Estoy en un predicamento para escoger entre 3 escenarios, actualmente sigo en la busqueda de compra de vivienda en un barrio del sur de Bogotá y que genere renta a través de arriendos. Por ahora los 3 escenarios mas viables son:

La del tercer escenario es la mas costosa y se sube bastante del presupuesto aunque con una gran ayuda adicional se podría y actualmente esta rentando los dos locales y a futuro medio permitiría construir mucho mas al ser esquinera.

Si ustedes estuvieran en mi situación cual opción les parecería la mas viable?

Estoy en un predicamento para escoger entre 3 escenarios, actualmente sigo en la busqueda de compra de vivienda en un barrio del sur de Bogotá y que genere renta a través de arriendos. Por ahora los 3 escenarios mas viables son:

- Casa de 6*12 en barrio tranquilo y en el que he vivido casi toda la vida, actualmente tiene 2 pisos y plancha para echar el tercero pero en su distribución es unifamiliar y se tendrían que realizar las adecuaciones para independizar piso 1 y 2 y hacer el tercero. Precio 230 negociables.

- Casa de 6*12 en barrio tranquilo y en el que he vivido casi toda la vida, actualmente tiene 3 pisos construidos, todos los pisos independientes y en mejor estado. Precio 350 negociables. (ya la diferencia es muy alta) aunque el motivo de venta es viaje y se puede negociar mucho mas el precio.

- Casa de 8*18 un poco mas al sur de donde vivo, en barrio semi comercial y menos tranquilo para vivir, tiene dos locales y un apto en el primer piso y otro apartamento mas en el segundo piso, y adicional mitad de plancha para el tercer piso. Es esquinera pero da contra una vía de trafico medio y el ruido y la población flotante es mucho mas alto que las dos anteriores. Precio 370 poco negociables.

La del tercer escenario es la mas costosa y se sube bastante del presupuesto aunque con una gran ayuda adicional se podría y actualmente esta rentando los dos locales y a futuro medio permitiría construir mucho mas al ser esquinera.

Si ustedes estuvieran en mi situación cual opción les parecería la mas viable?

Bueno, yo en mi credito hipotecario con scotiaBank manejo una tasa del 0.74% MV y una tasa del 9.3% EA, no se si esto sea bueno o malo.

Ver el archivos adjunto 436646

¿ Y en que mes tomó el préstamo ?. La tasa es buena.

Buenas tardes Laneros,

Estoy en un predicamento para escoger entre 3 escenarios, actualmente sigo en la busqueda de compra de vivienda en un barrio del sur de Bogotá y que genere renta a través de arriendos. Por ahora los 3 escenarios mas viables son:

Creería que la opción 2 sea la menos viable por que esta algo costosa, la opción 1 lo bueno es que se puede arreglar y hacer tercer piso sin mayores problemas (buenos cimientos) aunque esto tomará tiempo y para tener un retorno a través de rentas se demoraría varios meses.

- Casa de 6*12 en barrio tranquilo y en el que he vivido casi toda la vida, actualmente tiene 2 pisos y plancha para echar el tercero pero en su distribución es unifamiliar y se tendrían que realizar las adecuaciones para independizar piso 1 y 2 y hacer el tercero. Precio 230 negociables.

- Casa de 6*12 en barrio tranquilo y en el que he vivido casi toda la vida, actualmente tiene 3 pisos construidos, todos los pisos independientes y en mejor estado. Precio 350 negociables. (ya la diferencia es muy alta) aunque el motivo de venta es viaje y se puede negociar mucho mas el precio.

- Casa de 8*18 un poco mas al sur de donde vivo, en barrio semi comercial y menos tranquilo para vivir, tiene dos locales y un apto en el primer piso y otro apartamento mas en el segundo piso, y adicional mitad de plancha para el tercer piso. Es esquinera pero da contra una vía de trafico medio y el ruido y la población flotante es mucho mas alto que las dos anteriores. Precio 370 poco negociables.

La del tercer escenario es la mas costosa y se sube bastante del presupuesto aunque con una gran ayuda adicional se podría y actualmente esta rentando los dos locales y a futuro medio permitiría construir mucho mas al ser esquinera.

Si ustedes estuvieran en mi situación cual opción les parecería la mas viable?

Ud mismo tiene la respuesta. Si lo que quiere es generar renta, la 3ra opción se la brinda. Aparte ud está viviendo al pie del cañón y no necesita movilizarse para obtener los pagos, tiene también sus contras, pero para lo que busca es mejor.

En definitiva si ud se aburre de vivir ahí, después puede arrendar el lugar de esa propiedad donde estaba viviendo y pagar arriendo en otra parte.

Una pregunta, apenas me estoy metiendo en todo este tema, pero el leasing habitacional que Davivienda ofrece por medio de su aplicación también sirve para vivienda usada?

A principios de este mes me desembolsó Caja Social un crédito hipotecario con tasa de intereses 12,45% anual / 0,98% mensual y con el beneficio french me descontaron 4 puntos, quedando en 8,45% anual / 0,68% mensual, el cual dijeron me sostienen durante todo el crédito si no me atraso más de tres meses seguidos.Uy, pero tasa del 0.95 % para vivienda es alta. ¿ Alguien que haya realizado hipotecario en los últimos meses en cuanto se la han dejado ?, será que estoy desactualizado pero me parece que unos cuantos meses atrás estaba rondando el 0.8%

Buenas tardes compañeros. Saben si hay manera de pagar la cuota de un crédito hipotecario con Bancolombia por PSE o solo se puede hacer desde una cuenta de ahorros que se tenga con ellos? Gracias.

BUen dia me gustaria saber cual seria el banco en el cual me puede dar un subsidio de vivienda.

manejo bancolombia con una buena cantidad de transacciones mensual.(4M)

(ellos me ofrecieron un prestamo de 20m) pero a un interes de 2.0 me parece muy alto..

alguna otra opcion ?

muchas gracias.!

manejo bancolombia con una buena cantidad de transacciones mensual.(4M)

(ellos me ofrecieron un prestamo de 20m) pero a un interes de 2.0 me parece muy alto..

alguna otra opcion ?

muchas gracias.!

BUen dia me gustaria saber cual seria el banco en el cual me puede dar un subsidio de vivienda.

manejo bancolombia con una buena cantidad de transacciones mensual.(4M)

(ellos me ofrecieron un prestamo de 20m) pero a un interes de 2.0 me parece muy alto..

alguna otra opcion ?

muchas gracias.!

En todos los bancos que ofrezcan créditos de vivienda puede pedir el subsidio Mi Casa Ya al solicitar un hipotecario o leasing con ellos... Esa tasa debe ser de un libre inversión que no le sirve para solicitar el subsidio.

Conozca cómo están las tasas para la compra de cartera de los créditos hipotecarios en el país

Scotiabank Colpatria, Itaú Colombia y Bbva son algunas de las entidades bancarias que ofrecen las tasas de interés anuales más bajas

S

swiftie

Guest

Una pregunta: cómo se calcula la capacidad de endeudamiento teniendo en cuenta el cupo de tarjetas de crédito? Tengo entendido que la capacidad de endeudamiento para un crédito hipotecario es como que la cuota proyectada de este crédito más la suma de todas las otras cuotas de créditos que tenga la persona no sobrepase el 30-40% (dependiendo del banco) del ingreso mensual (no sé si antes o después de deducciones). En mi caso, no tengo otros créditos y estoy buscando un hipotecario, pero tengo unas cuantas tarjetas de crédito y quisiera saber cómo restar el cupo de estas (no debo nada en ninguna, pues solo las uso para compras a una cuota) del 30-40% que me puedo endeudar. Intenté estimar como si tuviera todas a tope (sumatoria de los cupos), interés del 2% mensual a 36 meses todas y me dieron cuotas mensuales como del 70% de mi salario, entonces creo que esta no es la forma correcta de hacerlo.

Una pregunta: cómo se calcula la capacidad de endeudamiento teniendo en cuenta el cupo de tarjetas de crédito? Tengo entendido que la capacidad de endeudamiento para un crédito hipotecario es como que la cuota proyectada de este crédito más la suma de todas las otras cuotas de créditos que tenga la persona no sobrepase el 30-40% (dependiendo del banco) del ingreso mensual (no sé si antes o después de deducciones). En mi caso, no tengo otros créditos y estoy buscando un hipotecario, pero tengo unas cuantas tarjetas de crédito y quisiera saber cómo restar el cupo de estas (no debo nada en ninguna, pues solo las uso para compras a una cuota) del 30-40% que me puedo endeudar. Intenté estimar como si tuviera todas a tope (sumatoria de los cupos), interés del 2% mensual a 36 meses todas y me dieron cuotas mensuales como del 70% de mi salario, entonces creo que esta no es la forma correcta de hacerlo.

Si le es posible, cancele todas las tarjetas, pida los paz y salvos, y las vuelve a sacar hasta después que le desembolsen el hipotecario. No conozco los detalles del cálculo del score de los bancos, pero sí sé que tener tarjetas, créditos rotativos y préstamos vigentes le reduce la capacidad de endeudamiento pues se calculan como si estuvieran en uso con todo el cupo, y los bancos son muy conservadores en esas estimaciones. Finalmente, el que lleva del bulto es uno, pues afectan el cupo total de lo que le pueden prestar o en la tasa de su crédito.

Mire los adjuntos, la asesora en esa época por error me dejó ver los detalles de un análisis que me hizo BBVA en 2014 para otro hipotecario (le borré información identificable). Es muy similar a la vista detallada de datacrédito, sólo que presentada de otra manera y entiendo que ya desde el sistema de score del BBVA. En esa época, sólo hasta que salió el valor máximo que me prestaban, me di cuenta que era muy por debajo de lo que yo estimaba, entonces sí es posible que sea algo así como ud. calcula, porque si se fija el dictamen de capacidad de pago, tiene una categoría subóptima pues sólo dice "JUSTA" (en otros campos sugieren que podría decir MUY BUENA, o SUFICIENTE, o EXCELENTE), a pesar de que la relación cuota/salario de la otra página es más favorable y está en un 20.57%. En su momento me ofendió que estimaran la probabilidad de no pago en un 20%, o sea qué les pasa!! jajaja. También en esa época consulté con Bancolombia, y hay una sección del reporte del BBVA en la que salen las consultas ante centrales de riesgo: los de bancol me hicieron 2, una en Bogotá y otra en Medellín, con dos días de diferencia.

En un nuevo crédito que estoy gestionando en estos días también con BBVA, me dijeron que mi capacidad por ley de vivienda no permite que el crédito sea a 180 meses, sino que quedó a 207 meses, y aunque no es tanta la diferencia, es bueno que lo tenga presente, pues mi capacidad fue reducida por un libre inversión y una tarjeta de crédito pequeños, y seguramente porque seguimos en pandemia, así la cuota no sea mayor al 25% del salario.

Archivos adjuntos

S

swiftie

Guest

Buenas a todos. Saben más o menos cuánto dinero se van en escrituras, avalúos y demás, en un apartamento de unos 200 millones? Tengo entendido que esto lo cambiaron hace unos pocos años. Gracias!

Hola aqui o aqui directamente de la notaria, alli puedes ver el valor de escrituras y registro, el avaluo esta valiendo 450 +/-, feliz tardeBuenas a todos. Saben más o menos cuánto dinero se van en escrituras, avalúos y demás, en un apartamento de unos 200 millones? Tengo entendido que esto lo cambiaron hace unos pocos años. Gracias!

Lo que cambiaron fue la obligación de hacer la escritura por el valor real. No hacerlo da falsedad en documento público y fraude procesal.Buenas a todos. Saben más o menos cuánto dinero se van en escrituras, avalúos y demás, en un apartamento de unos 200 millones? Tengo entendido que esto lo cambiaron hace unos pocos años. Gracias!

S

swiftie

Guest

Me habían dicho que antes se hacía con valor del predial y ahora es con el comercial, pero tal parece que es un poquito diferente.Lo que cambiaron fue la obligación de hacer la escritura por el valor real. No hacerlo da falsedad en documento público y fraude procesal.

Te comparto el Link.Buenas a todos. Saben más o menos cuánto dinero se van en escrituras, avalúos y demás, en un apartamento de unos 200 millones? Tengo entendido que esto lo cambiaron hace unos pocos años. Gracias!

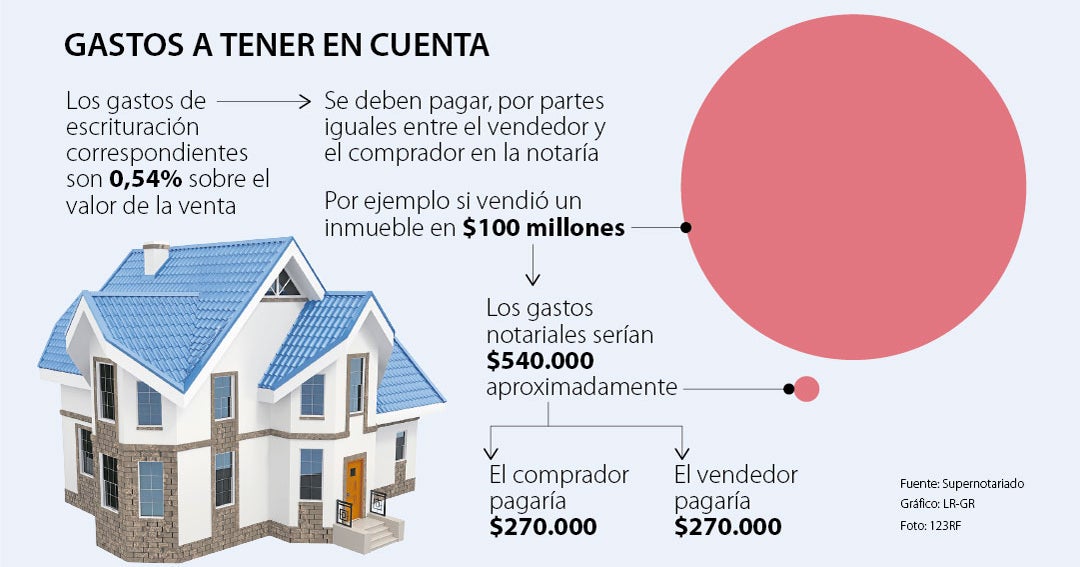

Conozca cuáles son los gastos notariales que tendrá que asumir al comprar un inmueble

Por la compraventa el comprador debe pagar, en total, 1,94% sobre el valor por el que adquirió el bien

www.asuntoslegales.com.co

www.asuntoslegales.com.co

Considero que a cargo del comprador va fijo el 1.94%, más algo adicional que le logré clavar a uno la Notaria.

Entre copias simples y copias completas le logran sacar a uno cómo $500.000 + IVA.

Sobre el avaluó y estudio de títulos, presupueste un 0.11% del valor del inmueble por cada actividad.

Los últimos temas

-

Win11 Problema de rendimiento disco duro SSD Crucial X6 de 2 Tb

Win11 Problema de rendimiento disco duro SSD Crucial X6 de 2 Tb- Iniciado por Calume

- Respuestas: 2

-

-

-

-

Compro Compro tablet Alcatel 1T7 o 1T7 4g ( para repuestos ) Alguno de los 2 modelos.

Compro Compro tablet Alcatel 1T7 o 1T7 4g ( para repuestos ) Alguno de los 2 modelos.- Iniciado por AYO23

- Respuestas: 3