Activos fijos Hablemos de compra de vivienda: casas, apartamentos, créditos hipotecarios, leasing, remates, etc.

- Iniciador del tema ANDRESOTE_8

- WikiPost WikiPost

- Fecha de inicio

Estás utilizando un navegador obsoleto. Puede que este u otros sitios no se muestren correctamente.

Debes actualizarlo o utilizar un navegador alternativo.

Debes actualizarlo o utilizar un navegador alternativo.

Inversiones en capital físico como finca raíz o contitución de empresas

- Estado

- El primer mensaje de este tema es un WikiPost y puede ser editado por cualquier persona. Tus ediciones serán públicas.

Exacto amigo, es más el mismo banco le dice a uno que si el inmueble objeto es para arrendar, ellos mismos lo ven así y debe ser común que mucha gente subarriende. Obvio el contrato dice que no se puede subarrendar, el caso mío es un apartamento en Palmira - Valle, del cual hemos venido pagando a capital la deuda y el arriendo que recibimos sirve para los pagos mensuales, el predial lo pago yo a pesar de estar el apartamento a nombre de Davivienda, y la opción de compra al final del contrato de leasing es de $0, es decir, según me contaron los de Davivienda cuando firmamos los papeles, significa que cuando lo pague completamente lo único que debo hacer es la escrituración para que quede a mi nombre...Hay que revisar contratos con el banco y letra menuda. Dicen que hacen visitas exporadicas. Pero bueno eso dice por ahí a que lo hagan, si lo dices por experiencia propia.

Enviado desde mi iPhone utilizando Tapatalk

viejo gregorio.. con ese carta de preaprobado.. ya se puede realizar alguna negociacion??

Pues negociación como tal no, pero puedes comenzar a buscar algo que te guste y pasar el CTL al fondo, ellos son los que te dicen si el apartamento lo pueden entrar a negociar o no, lo otro es que mucha gente se espanta cuando les dices que el negocio es con el FNA por los tiempos etc, la verdad a mi no me ha ido tan mal.

¿Está afirmando o preguntando?que es el CTL

En caso de que sea una pregunta:

https://www.google.es/m/search?hl=es&q="ctl"

No sé qué podría ser.

Buenos dias

Aparte de los apartamentos sobre planos (que difieren la inicial a 2 años) hay manera de conseguir ese 30% de la inicial por algun lado, y aun asi pagar los 70% por otro lado, sabiendo que podria pagarse.

Pregunta... está "mal" solicitar pre-aprobado en varios bancos al tiempo? debe uno escoger uno únicamente?

Si no hay problema en varios es mejor un limite? 2 o 3? cual es la mejor forma de proceder?

Acabo de ver este link (se los comparto)

http://www.dinero.com/pais/articulo...as-de-interes-segun-la-superfinanciera/241810

Según esa lista, él banco popular da una buena tasa, alguien tiene experiencia con ellos? pros y contras? que otro banco me recomiendan?

A mi me pasó que el apartamento que me gustó era más costoso de lo que me prestaba el fondo más lo que tenía ahorrado en cesantías, le pregunté a la asesora que nos asignó el FNA y me djio que me tenía que conseguir el dinero sin prestarlo en alguna entidad que me reportara, pq eso podía afectar mi capacidad de pago y para el estudio de titulos puede que me vuelvan a consultar y solicitar papeles, me podía arriesgar a que me negaran el crédito, al menos eso me dijo la vieja. Me tocó montarle la llorona a mi abuela ricachona para que me los prestara y así continuar el negocio. [emoji38]

Eso es muy cierto, uno no puede tener consultas, ni sacar algo (prestamos, tarjetas, planes, todo lo que tenga cuotas mensuales) 3 meses antes de hacer el estudio del preaprobado (el preaprobado es para poder hacer promesa de compraventa), y menos sacar creditos antes de 6 meses, ahi sale como negativo, en las fotos que les voy a compartir aparece como bueno, pero antes de eso no es bueno, cada consulta que haga cada banco baja el nivel del datacredito, por eso no es recomendable hacerlo en varios bancos (eso puede demostrar que esta desesperado por conseguir el dinero).

A mi me comentan que ni tener una tarjeta de credito es recomendable. la información del datacredito se sube cada mes, y asi la reportan el 3-31 o el 1ero y tarda unos días en aparecer en la cuenta de uno. si uno necesita plata le toca recurrir a un familiar o a un amigo, ya que las consultas o usar el datacredito es negativo.

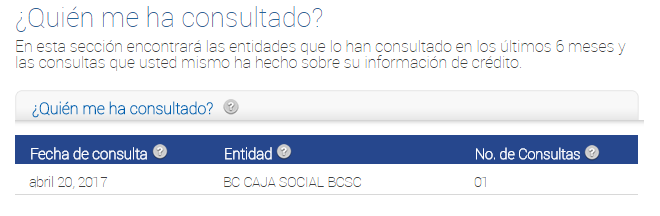

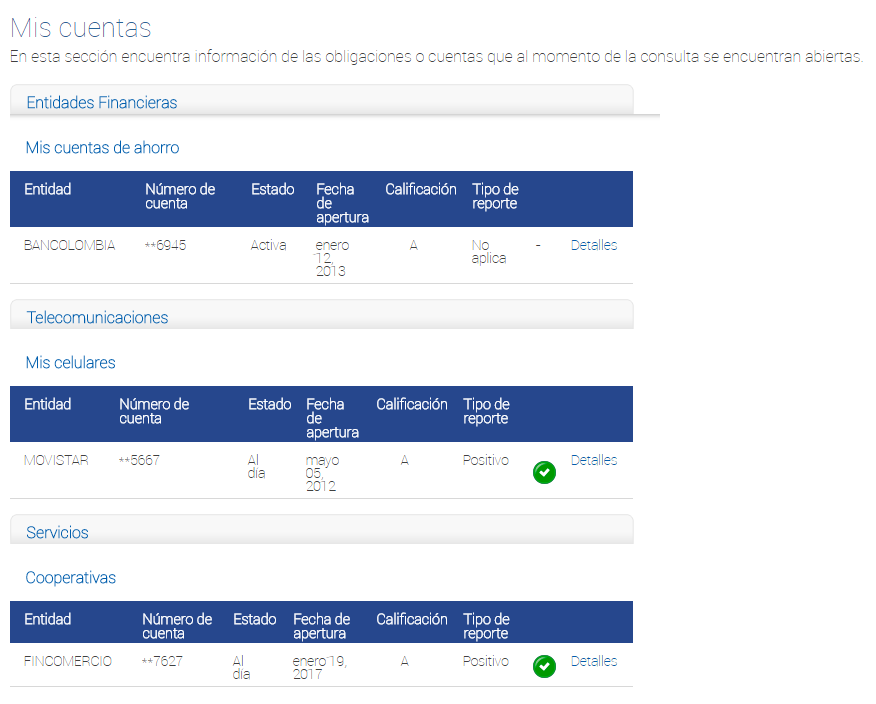

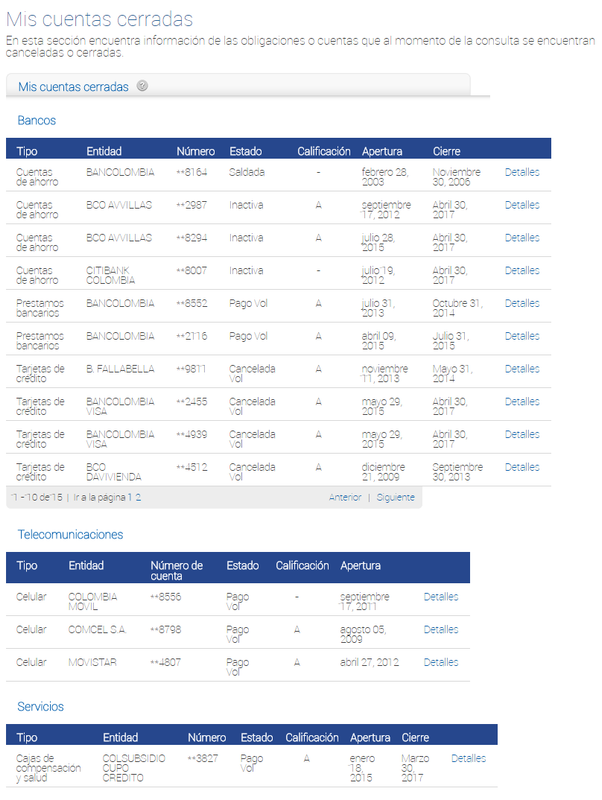

aqui les muestro unos pantallasos de ese tema

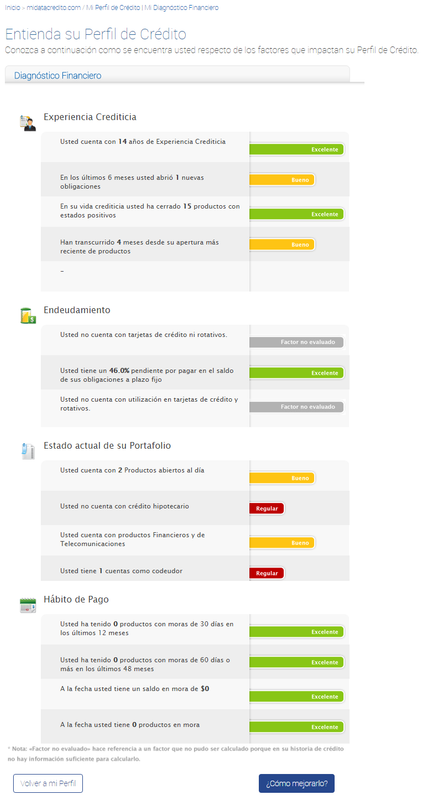

De hecho no se por que en la foto, pero en el item de experiencia crediticia hay uno que sale con -, ese aparece cuando fue que alguna institución hizo una consulta al datacredito y con que frecuencia. si es menor a 6 meses sale como no tan bueno.

ahi me decía que utilización de tarjetas, y eso no evaluado, pero cuando uno tiene cupo usado, entre más es negativo. lo mejor para sacar un crédito, es mejor no tener nada, ni tarjetas, ni plan de celular. aunque ellos dicen que no afecta, que es normal, pero reduce el cash flow deuda - ingresos, hasta reportar personas a cargo, es decir hijos no es recomendable (por que son gastos de cuota o manuntención).

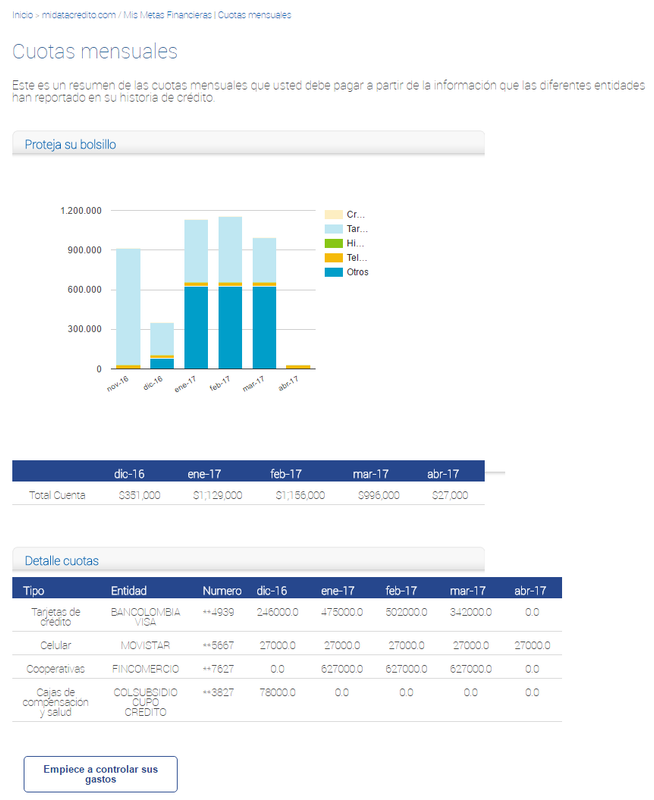

ahi aparece cada obligación cuanto le quita de dinero al mes, por lo menos aparecen los valores de creditos lo que se paga al mes, ya sean de libre inversión, educativos, etc. lo que ud paga de celular, en ese caso fincomercio es educativo, y una aparecen dos tarjetas una visa y una colsubsidio. aparte lo de los hijos que ellos tienen un valor promedio que le restan a su flujo de caja mensual, y le preguntan cuanto ud paga de arriendo o si es familiar, lo mejor es decir, vivo con papito y mamita que me quelen mucho, asi ud viva con su mujer, a no ser que los dos aporten, pero si pueden decir que viven con los suegros mejor. entre mas tenga que pagar al mes, menos plata le prestan por que menos plata tiene ud para la cuota mensual del credito hipotecario.

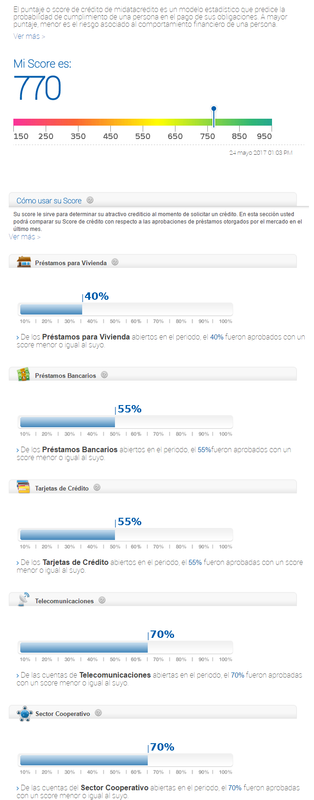

los gráficos anteriores hablan por si solos. ahí aparece cada mes, cuanto ud debe en total al mes.

por ultimo unas recomendaciones, pero eso es muy copy page pero puede ser util. son como unas reglas a lo que se veia en el primer informe.

tambien le pueden consultar las cuentas o productos financieros abiertos y cerrados, como su comportamiento:

Última edición:

que es el CTL

¿Está afirmando o preguntando?

En caso de que sea una pregunta:

https://www.google.es/m/search?hl=es&q="ctl"

No sé qué podría ser.

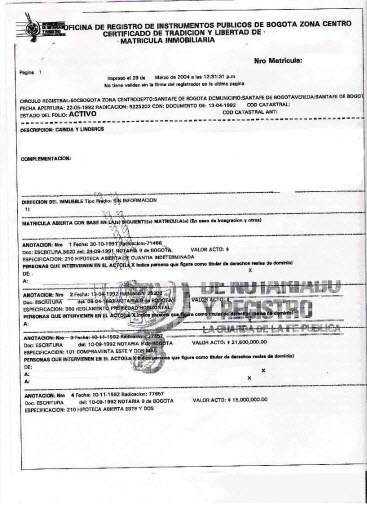

Certificado de Tradición y Libertad

http://www.bogota.gov.co/article/temas-de-ciudad/gestion-publica/certificado-de-libertad-y-tradicion

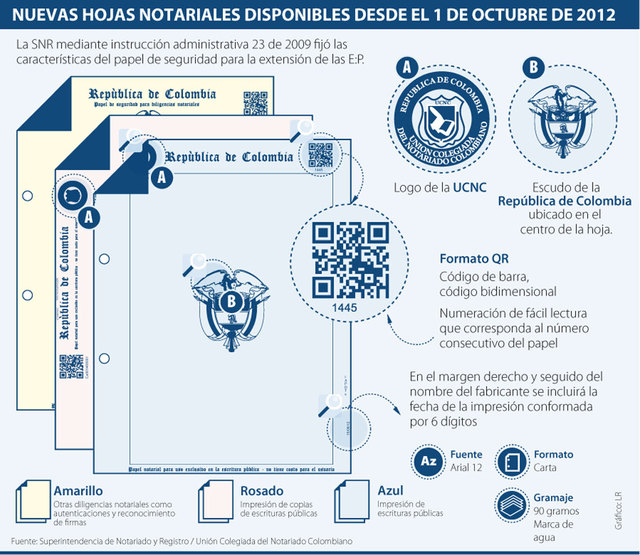

Siempre que valla a comprar es mejor sacarlo uno, sobre todo cuando es un usado, la propiedad no es nueva. Gente los falsifica, aunque hoy en día eso hay códigos QR en los documentos notariales para mayor seguridad.

Mucha gente ha sido estafada que le venden, inclusive en notaría donde se lleva a cabo el negocio. la propiedad es de otro con una escritura falsa y este certificado también falso. Que sucede, sucede.

Hoy en día hay más control de ese tema. Pero por lo menos tengo 2 conocidos sercanos que fueron estafados así.

Unos fueron un par de compañeros de trabajo, ellos dos años ahorrando por su apartamento y les salió algo barato, ellos no salían y se privaban de muchas cosas por ahorrar y al final los estafaron. Y sin un peso ni nada, y sin propiedad. Creo que después de eso se divorciaron. Pero imagínense las peleas por esa causa.

Eso se hubiera solucionado ellos mismos habiendo ido a sacar el certificado de tradición y libertad. Otro conocido no tan cercano, le pasó algo similar con este documento falso.

Otro familiar compró un apto con un arquitecto con su empresa independiente, ese proyecto no tenía fiduciaria. Al comienzo el arquitecto que tenía su empresa "de barrio" como eso se valorizó compró camionetas, hizo sus viajes a Europa y se daba la vida cuando eso aún estaba sobre planos.

Al 60-70% de ejecución del proyecto el no tenía capital para terminar el edificio. Le tuvo que dar a todos los trabajadores de las camionetas compradas para pagarles y al final el arquitecto se declaró en quiebra. El puso los aptos en hipoteca a un prestamista (anónimo) que al final se quedo con eso por qué el arquitecto no tuvo como pagar. Los dueños legítimos nunca se les escrituró nada, ellos solo tenían el contrato y recibos de pago de la cuota inicial, pero como el se declaró en banca rota no había como cobrarle, por qué no tenía el tampoco nada con que responder. A lo mejor antes de eso El Paso todos los bienes a la mama, o un familiar cercano para no quedar sin nada.

Al final el error fue de los compradores de no verificar que hubiese una fiduciaria para el proyecto.

Mucha gente ha sido estafada que le venden, inclusive en notaría donde se lleva a cabo el negocio. la propiedad es de otro con una escritura falsa y este certificado también falso. Que sucede, sucede.

Hoy en día hay más control de ese tema. Pero por lo menos tengo 2 conocidos sercanos que fueron estafados así.

Unos fueron un par de compañeros de trabajo, ellos dos años ahorrando por su apartamento y les salió algo barato, ellos no salían y se privaban de muchas cosas por ahorrar y al final los estafaron. Y sin un peso ni nada, y sin propiedad. Creo que después de eso se divorciaron. Pero imagínense las peleas por esa causa.

Eso se hubiera solucionado ellos mismos habiendo ido a sacar el certificado de tradición y libertad. Otro conocido no tan cercano, le pasó algo similar con este documento falso.

Otro familiar compró un apto con un arquitecto con su empresa independiente, ese proyecto no tenía fiduciaria. Al comienzo el arquitecto que tenía su empresa "de barrio" como eso se valorizó compró camionetas, hizo sus viajes a Europa y se daba la vida cuando eso aún estaba sobre planos.

Al 60-70% de ejecución del proyecto el no tenía capital para terminar el edificio. Le tuvo que dar a todos los trabajadores de las camionetas compradas para pagarles y al final el arquitecto se declaró en quiebra. El puso los aptos en hipoteca a un prestamista (anónimo) que al final se quedo con eso por qué el arquitecto no tuvo como pagar. Los dueños legítimos nunca se les escrituró nada, ellos solo tenían el contrato y recibos de pago de la cuota inicial, pero como el se declaró en banca rota no había como cobrarle, por qué no tenía el tampoco nada con que responder. A lo mejor antes de eso El Paso todos los bienes a la mama, o un familiar cercano para no quedar sin nada.

Al final el error fue de los compradores de no verificar que hubiese una fiduciaria para el proyecto.

Última edición:

Ojo con esas "mentiras blancas" que le dicen al banco, es imposible por poner un ejemplo ver a alguien ganando 2 o 3 millones sin obligaciones "hijos, arriendo o por lo menos los servicios de la casa de la mami" y por el otro lado sin ahorros.

Un perfil así difícil pasa a aprobado por un analista.

Un perfil así difícil pasa a aprobado por un analista.

Ojo con esas "mentiras blancas" que le dicen al banco, es imposible por poner un ejemplo ver a alguien ganando 2 o 3 millones sin obligaciones "hijos, arriendo o por lo menos los servicios de la casa de la mami" y por el otro lado sin ahorros.

Un perfil así difícil pasa a aprobado por un analista.

Si es cierto. A lo que me refiero no es uno mismo embalarse sólito. Aunque un salario de 2-3 millones es un salario prácticamente para un recién egresado sin experiencia, por lo menos en bogota. eso se le paga a un pasante, entre 2 y 2.5M. si los dibujantes en ingeniería ganan eso, que son estudiantes de ingeniería (sin graduar) o técnicos en alguna disciplinas, por ejemplo calculistas. ese salario esta por encima de los 2 M y cerca a se valor, por ahí $2'0 ó $2'1 ó $2'2 dependiendo la experiencia. En la página anterior expliqué como se calcula los ingresos para un apto, y dudo mucho que alguien por lo menos solo pueda optar a una propiedad, por lo menos con ese salario, o debe tener mucho ahorrado o una herencia para que le presten.

ya ON-Topic Hay gente que cuando se va comprar sobre planos y dicen estas "mentiras blancas", se hacen las cláusulas y promesas de compraventa. Claro que para la promesa de compraventa se hace el preaprobado, luego se pasan todos los papeles al banco como declaraciones de renta, certificados de ingresos y retenciones del año anterior, y certificaciones laborales.

Pero si al banco no le dan los números y el no tiene como soportar eso, y más con el datacredito, no le prestan y hay cláusulas donde se puede perder todo lo pagado hasta el momento.

Enviado desde mi iPhone utilizando Tapatalk

Última edición:

Hola, alguien me puede ayudar: Sera que los bancos despues de aprobado un credito hipotecario (en el momento del desembolso) vuelven a consultar si uno mantiene la capacidad de endeudamiento con que lo solicito?

Enviado desde mi SM-J700M a través de la app móvil de Laneros.com

Enviado desde mi SM-J700M a través de la app móvil de Laneros.com

Última edición:

alguien finalmente ha tenido contacto con quienes ofrecen mejorar las condiciones de tasa de interes y tiempo de los prestamos hipotecarios?

tipo lo que mencionan aca http://www.zioninsurance.net/reduccion.php o http://susfinanzas.com.co/index.php/preguntas-frecuentes

No se si sea lo mismo, pero a mi me ofrecieron una vez reducir la cantidad de intereses pagados reduciendo el tiempo del crédito y aumentando la cuota mensual.

Es obvio que si se reduce el número de cuotas, el interés pagado al final va a ser menor.

Sin embargo no se modifica la tasa de interés. Creo que para que esto suceda se tendría que hacer compra de cartera y que le ofrezcan menor tasa.

Sent from my iPhone using Tapatalk

Hola, alguien me puede ayudar: Sera que los bancos despues de aprobado un credito hipotecario (en el momento del desembolso) vuelven a consultar si uno mantiene la capacidad de endeudamiento con que lo solicito?

Enviado desde mi SM-J700M a través de la app móvil de Laneros.com

Cada banco hace una consulta antes de aprobar y luego hacen la anotación del crédito, la que no implica una nueva consulta. ( lo que queda marcado en el datacredito es la consulta para el estudio.)

Se hace una sola vez.

Le pueden hacer una consulta cuando se empiezan a hacer tramites en el preaprobado (promesa de compraventa) y otra para el aprobado (desembolso)

Entre estas puede pasar un año o más. Depende del proyecto.

Enviado desde mi iPhone utilizando Tapatalk

Última edición:

No se si sea lo mismo, pero a mi me ofrecieron una vez reducir la cantidad de intereses pagados reduciendo el tiempo del crédito y aumentando la cuota mensual.

Es obvio que si se reduce el número de cuotas, el interés pagado al final va a ser menor.

Sin embargo no se modifica la tasa de interés. Creo que para que esto suceda se tendría que hacer compra de cartera y que le ofrezcan menor tasa.

Sent from my iPhone using Tapatalk

No, con esto se supone que no se aumenta la cuota, se disminuye de hecho y se mantiene el tiempo, por unas leyes que supuestamente cobijan a los consumidores y se pueden solicitar al banco

hay posibilidades de que si a uno le aprueban un monto y al escoger el inmueble.. le suban un poco el prestamo??.. es decir si me prestan 100.. al ver el inmueble me pueden prestar 110??.. gracas

Creo que se refiere a PRE-aprueban y no aprueban.

El aprobado se hace ya con la consulta en datacredito, cuando ya se van a emitir escrituras, hay certificado de libertad y tradición. Firma del seguro de vida y de la propiedad. Se recogen firmas, huellas, se deja firmado pagares y paz y salvo de la deuda, que se le entrega al momento de pago total de esta. Eso es cuando ya el proyecto está terminado y le van a hacer entrega del inmueble, es decir después de firma de la promesa de compraventa

Enviado desde mi iPhone utilizando Tapatalk

Última edición:

El pre aprobado es con sus ingresos una verificación de lo máximo que le puede prestar a Ud y sus otros deudores dependiendo de su capacidad de endeudamiento. Y esta si corresponde al valor comercial del proyecto. En ese punto Ud puede buscar otro deudor (que aparezca en escrituras), buscar otro proyecto, o aplicar a un desestimiento por causa mayor, si se encuentra entre las cláusulas de la constructora si es el caso. Eso sí no cumple con los ingresos para la adquisición del inmueble.

Eso básicamente es una comprobación "real" que hace el banco directamente, si se puede llevar a cabo el negocio.

Si es así, ya se puede proceder a la firma de promesa de compraventa.

Enviado desde mi iPhone utilizando Tapatalk

Eso básicamente es una comprobación "real" que hace el banco directamente, si se puede llevar a cabo el negocio.

Si es así, ya se puede proceder a la firma de promesa de compraventa.

Enviado desde mi iPhone utilizando Tapatalk

Última edición:

Los últimos temas

-

Compro Combo Intel 12400 (o similar intel), motherboard y RAM DDR5

Compro Combo Intel 12400 (o similar intel), motherboard y RAM DDR5- Iniciado por lucasPalacio

- Respuestas: 0

-

Vendo VENTAS VARIAS TECNOLOGIA, MONITORES, COMBO Y MAS SIGA Y VEA SIN COMPROMISO

Vendo VENTAS VARIAS TECNOLOGIA, MONITORES, COMBO Y MAS SIGA Y VEA SIN COMPROMISO- Iniciado por Patogris

- Respuestas: 0

-

-

-

Vendo Disipador Noctua Nh-u9s Enfriador De Cpu Prémium Con Ventilador Nf-a9

Vendo Disipador Noctua Nh-u9s Enfriador De Cpu Prémium Con Ventilador Nf-a9- Iniciado por CLB_EL_PATRON

- Respuestas: 0