Aportes en línea creo que es la más fácil. Me parece muy intuitiva. Yo ayudó a varios familiares que utilizan distintas plataformas y esa es la que me parece más sencilla de utilizar. En la mayoría una vez se afilie le van a enviar la planilla todos los meses sin falte y debe pasar la novedad de retiro cuando no quiera pagar. Una vez pague le generan la planilla con toda la información.hola laneros, un familiar necesita pagar prestaciones y darle un reporte de pago a su empleador, la persona no es muy habil en la tecnologia, yo le cree una cuenta en miplanilla.com pero quisiera saber cual me recomiendan que sea lo mas sencillo y basico posible o que se cobrara automaticamente? y cual de las varias opciones que hay dan recibos indicando el pago y toda la informacion relevante para soporte al empleador?

Inversiones Pensiones y Cesantías - Laneros

- Iniciador del tema angelik570

- Fecha de inicio

Estás utilizando un navegador obsoleto. Puede que este u otros sitios no se muestren correctamente.

Debes actualizarlo o utilizar un navegador alternativo.

Debes actualizarlo o utilizar un navegador alternativo.

Productos financieros de ahorro a corto, mediano, largo plazo y otros tipo de inversiones en capital.

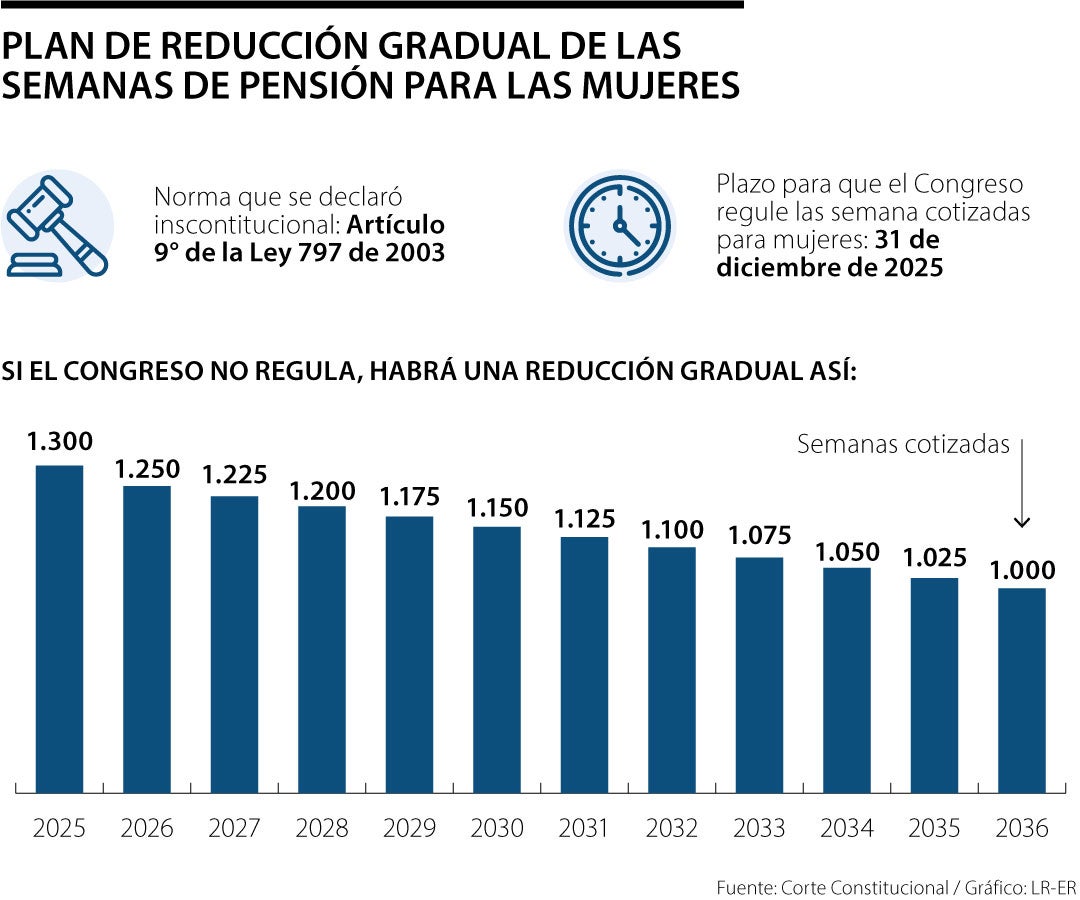

Bueno, gracias a los financistas iluminados de la corte constitucional, para las mujeres las semanas de cotización serán 1000, todo en pro de la igualdad:

www.asuntoslegales.com.co

www.asuntoslegales.com.co

Corte tumba norma que obliga a las mujeres a cotizar 1.300 semanas para pensión | AsuntosLegales.co

El alto tribunal manifestó que se viola el derecho a la igualdad y dio plazo hasta el 31 de diciembre de 2025 para que el Congreso regule

www.asuntoslegales.com.co

Bueno, gracias a los financistas iluminados de la corte constitucional, para las mujeres las semanas de cotización serán 1000, todo en pro de la igualdad:

Corte tumba norma que obliga a las mujeres a cotizar 1.300 semanas para pensión | AsuntosLegales.co

El alto tribunal manifestó que se viola el derecho a la igualdad y dio plazo hasta el 31 de diciembre de 2025 para que el Congreso regule

Pero ojala con esta decisión no vayan a terminar subiéndole la edad de jubilación de los hombres de 62 a´ 70 años para nivelar cargas, claro que ahi si no aplican la tan cacareada igualdad de generó.

Última edición:

perdon lo noob, ahora que veo este tema y aprovechando este espacio, según la calculadora de Colpensiones tan solo me faltaría 16 años para completar las 1300 semanas, pero no cumpliría la edad, ahí que pasa? hay alguna forma de pensionarme ? y ya disfrutar mi vida xD o tengo que seguir laborando y me dejan seguir cotizando hasta que cumpla la edad? gracias

se deben cumplir las 2 condiciones. edad y semanas, si cumples semanas pero no edad tiene que esperar hasta que cumpla la edad, aquí decide si quiere seguir cotizando o no. Puede seguir cotizando hasta que cumpla la edadperdon lo noob, ahora que veo este tema y aprovechando este espacio, según la calculadora de Colpensiones tan solo me faltaría 16 años para completar las 1300 semanas, pero no cumpliría la edad, ahí que pasa? hay alguna forma de pensionarme ? y ya disfrutar mi vida xD o tengo que seguir laborando y me dejan seguir cotizando hasta que cumpla la edad? gracias

La pensión se la entregan a los 62 años, nunca antes.perdon lo noob, ahora que veo este tema y aprovechando este espacio, según la calculadora de Colpensiones tan solo me faltaría 16 años para completar las 1300 semanas, pero no cumpliría la edad, ahí que pasa? hay alguna forma de pensionarme ? y ya disfrutar mi vida xD o tengo que seguir laborando y me dejan seguir cotizando hasta que cumpla la edad? gracias

En todo caso yo considero que la pensión se la va haciendo uno, apartando una parte importante de los ingresos en un ahorro que luego se puede convertir en una propiedad que rente un valor para vivir tranquilo después y que se pueda recuperar el capital en caso de alguna urgencia.

perdon lo noob, ahora que veo este tema y aprovechando este espacio, según la calculadora de Colpensiones tan solo me faltaría 16 años para completar las 1300 semanas, pero no cumpliría la edad, ahí que pasa? hay alguna forma de pensionarme ? y ya disfrutar mi vida xD o tengo que seguir laborando y me dejan seguir cotizando hasta que cumpla la edad? gracias

Pues de forma realista "hay que echar números". Si está en Colpensiones y se quiere quedar en Colpensiones, imposible.

La opción es:

Se pasa a fondo privado (si no lo está). Ahorra al menos 110% de una jubilación con salario mínimo.

" En los Fondos Privados de Pensiones como Porvenir puedes optar por pensionarte de manera anticipada, es decir, antes que cumplas los 57 años (mujeres) o 62 años (hombres). Para ello debes reunir un capital que te permita financiar una pensión de por lo menos un 110% de 1 SMLMV (Salario Mínimo Legal Mensual Vigente). "

Eso no es un número fijo, porque varía con la edad. Si para la jubilación (ejemplo, 62 años para hombres) le quedan entre 25-30 años de expectativa de vida. Se hace con ese número de años en mente. Entre más jóven, más capital debe tener ahorrado.

PERO en el fondo privado no importan las semanas realmente si tiene plata

Ahora, si se da la reforma de Petro... en el papel se vuelve imposible obtener la pensión anticipada, porque los pilares harían que todos coticen con Colpensiones y tras pasar "el mínimo" de 2-3 millones, podría cotizar con régimen privado, lo cual haría mucho más difícil llegar a ese ahorro adicional.

Eso son detalles que no son claros (los especulo, con lo que se sabe de los pilares).

Tony.

PD: Se me olvidaba mencionar, en fondos privados solo cotiza 1150 semanas. Lo que le garantiza que se pensione sí o sí, así no tenga suficiente dinero ahorrado.

Última edición:

Al final creo que si a la generación de nuestros padres que están pensionados y a la mayoría medio les alcanza a nosotros la pensión no nos servirá de a mucho. Toca es ahorrar e invertir para tener algún tipo de renta que nos permita estar cómodos.

De las personas que conozco que están en privados raro es el que tiene una buena pensión a pesar de haber cotizado con buenos salarios y en el caso de colpensiones y si aprueban la reforma las pensiones tampoco serían muy altas.

Aquí hago otra consulta…. Que pasaría con los pensionados, afiliados y recursos en caso de que el fondo privado al que se encuentran afiliados quiebre? que ese es uno de mis miedos

De las personas que conozco que están en privados raro es el que tiene una buena pensión a pesar de haber cotizado con buenos salarios y en el caso de colpensiones y si aprueban la reforma las pensiones tampoco serían muy altas.

Aquí hago otra consulta…. Que pasaría con los pensionados, afiliados y recursos en caso de que el fondo privado al que se encuentran afiliados quiebre? que ese es uno de mis miedos

Última edición:

Al final creo que si a la generación de nuestros padres que están pensionados y a la mayoría medio les alcanza a nosotros la pensión no nos servirá de a mucho. Toca es ahorrar e invertir para tener algún tipo de renta que nos permita estar cómodos.

De las personas que conozco que están en privados raro es el que tiene una buena pensión a pesar de haber cotizado con buenos salarios y en el caso de colpensiones y si aprueban la reforma las pensiones tampoco serían muy altas.

Aquí hago otra consulta…. Que pasaría con los pensionados, afiliados y recursos en caso de que el fondo privado al que se encuentran afiliados quiebre? que ese es uno de mis miedos

Seguramente lo absorbe otro privado y/o asume la deuda el gobierno. Pero en caso de quebrar un privado sí afectaría mucho las pensiones de todos sus afiliados.

Respecto a privado / publico. El problema es que mucha gente hoy jubilada la engañaron, las/los convencieron con cuentos que no tenían cómo corroborar fácilmente (sin el acceso a la información que hoy conocemos). Y estando bien en Colpensiones, se pasaron a un fondo privado a destiempo. Cómo Colpensiones no tiene cuenta individual, los aportes son cúlos y mucha gente no le convenía esa movida. Muchísima gente hoy jubilada, tendría mejor pensión de haber seguido en Colpensiones que haber aceptado pasar a régimen privado.

Lo otro también es cierto, con la reforma las pensiones van a quedar peor aún. PERO, eliminaría las megapensiones (para futuros pensionados, los actuales megapensionados mueren con estas). Y aliviaría muchísimo el deficit actual por las mismas megapensiones y pensionados de Colpensiones.

Sí sería un beneficio para el estado/país y los más pobres/vulnerables. Pero un golpe para la clase media / media-baja.

Tony.

Mujeres ya no tendrán que cotizar 1.300 semanas para pensionarse

La Corte Constitucional hizo oficial la medida luego de considerar la situación en materia de seguridad social para la población femenina en Colombia. | Gobierno | Portafolio.co

La pensión se la entregan a los 62 años, nunca antes.

En todo caso yo considero que la pensión se la va haciendo uno, apartando una parte importante de los ingresos en un ahorro que luego se puede convertir en una propiedad que rente un valor para vivir tranquilo después y que se pueda recuperar el capital en caso de alguna urgencia.

Cómo ya lo expliqué, si se puede pensionar antes en régimen privado.

Respecto a la inversión en finca raiz, muchos piensan lo mismo, con justa razón. Pero también hay que pensar en que nadie le garantiza "de aquí a allá". Muchos desestiman los aportes a pensión porque "no le van a dar nada" o "nunca se van a pensionar" (las interpretaciones de ese nunca son varias)

Pero, para ser técnicamente correcto, vale aclarar que existen al menos dos casos más para pensión anticipada.

Caso 1. Pensión de invalidez. Por accidente o enfermedad que un comité médico evalue que perdió más del 50% de la capacidad para trabajar, le otorgará pensión por invalidez. (hay otros requerimientos, 500 semanas cotizadas para perdida de 50% a 66% y 800 semanas para más de 66%, lo cual también le otorga mejores beneficios, la pensión de invalidez parte del 45% del ingreso base de liquidación, más 1.5% por cada 50 semanas adicionales a las 500 mínimas).

*En cualquier caso, nunca menor a 1SMMLV.

Que si ya gana el mínimo o poco más (hasta 2M), le da igual. Pero si gana ... 3-4 Millones en adelante, le queda pension desde 1.350k. Cualquier cosa por encima del mínimo es mejor que el mínimo.

**En fondos privados, solo necesita 50 semanas cotizadas en los últimos 3 años pero de no tenerlas, si tiene 865 semanas cotizadas, puede acceder a la invalidez con solo 25 semanas en los últimos 3 años.

Caso 2. Pensión heredada, por conyugue, para el LANero @MædCo, la otra opción es que se consiga una Sugar Grandma/Grandpa y se casen. El conyugue del pensionado fallecido hereda la pensión.

Caso 3. Lo mismo que el caso 2, pero para los hijos menores de... 18 - 21 años. No la recuerdo bien, pero creo que mientras estén estudiando alcanza hasta los 21.

Por lo cual los aportes a pensión también son un seguro, por invalidez, para el conyugue y/o para los hijos "pequeños". Recuerden también, que sin importar que su ahorro sea mísero, en cualquiera de los fondos, con solo completar las 1150 / 1300 (privado/publico respectivamente) acceden al derecho de tener una pensión vitalicia por la garantía de pensión mínima, 1SMMLV.

Y un poco offtopic, aunque en Colombia los pensionados son pocos, en cuanto a pensiones no estamos tan mal, cómo otros países. (aparte de las megapensiones, claro). Colpensiones tiene unos calculos muy buenos (aportes / pensión), el problema es el tope que dejó las megapensiones en 25SMMLV.

No lo he investigado a fondo, pero sé que en Europa se quejan por sus pensiones, aunque en pesos pueda parecer "chïmba" para ellos no es nada. En perú la pensión estatal es cómo de COP 500k-600k (para funcionarios públicos, por eso buscan hacer plata mientras están activos, cómo funcionarios públicos no pueden cotizar en fondos privados, cómo el resto de la población).

En USA ni se diga, pueden acceder a pensión "temprana" a los 62 años, con menos beneficios, si quieren la pensión completa, hay que esperar hasta los 67. En USA solo está el seguro social y privados varían de empresa a empresa, no es obligatorio para los empleadores ofrecer planes de pensión, las empresas medianas/grandes son las que lo hacen para retener empleados (algo parecido sucede en Brasil), donde si uno no trabajar 2 o 3 años en la empresa puede perder sus contribuciones a pensión.

Y por último! España tiene convenio con Colombia, lo trabajado aquí o allá, se reconoce mutuamente para pensión. (al menos la semanas, lo ahorrado no sé bien los detalles). No sé si el mismo convenio ya está activo con Chile, pero se estaba hablando.

Tony.

Amigos, saben si existe alguna forma de aumentar las semanas de pensión cotizadas?

Por ejemplo; no se, pagar las semanas de baches laborales que uno tenga en el pasado o cotizando adicional como independiente a lo que reporta la empresa…

Imposible de forma legal. (Tampoco es que sepa de forma ilegal, lol).

Pero, no, no hay recurso para "aumentar semanas a voluntad". A menos qué algun empleador no haya hecho los aportes correspondientes y ahí si entraría una demanda para el reconocimiento de las semanas faltantes.

Tony.

Edit: más información (24/Abril/2024)

Inversiones - Pensiones y Cesantías - Laneros

Buenas, que opinan del FPV de Tyba? Saben quien lo respalda? https://tyba.com.co/herramientas/fondo-de-pensiones-voluntarias/ Gracias

Última edición:

Laneros, disculpen la ignorancia, en que consisten las cesantias? estaba convencido que era algo asi como un tipo de pension, pero unos compañeros me dicen que no que es un pago adicional y que uno va a reclamarlo, entonces no se si...

En efecto debo retirar esas cesantias o dejarlas alli para que aporten a algo?

Si alguien me puede aclarar se lo agradezco, mientras voy a ver que informacion encuentro por alli.

En efecto debo retirar esas cesantias o dejarlas alli para que aporten a algo?

Si alguien me puede aclarar se lo agradezco, mientras voy a ver que informacion encuentro por alli.

Haga de cuenta que las cesantías son un ahorro obligatorio que usted hace mientras tiene un contrato laboral. Si renuncia o lo despiden, puede ir a retirar las cesantias, o si va a pagar estudios (si no estoy mal) o compra o mejora de vivienda. De resto no se las entregan.Laneros, disculpen la ignorancia, en que consisten las cesantias? estaba convencido que era algo asi como un tipo de pension, pero unos compañeros me dicen que no que es un pago adicional y que uno va a reclamarlo, entonces no se si...

En efecto debo retirar esas cesantias o dejarlas alli para que aporten a algo?

Si alguien me puede aclarar se lo agradezco, mientras voy a ver que informacion encuentro por alli.

Yo no soy experto, pero si, tal cual, es un ahorro "obligado"... por eso se llaman "cesantias"... para que ud las use cuando esté "cesante" es decir, en el momento en que se quede sin trabajo.Haga de cuenta que las cesantías son un ahorro obligatorio que usted hace mientras tiene un contrato laboral. Si renuncia o lo despiden, puede ir a retirar las cesantias, o si va a pagar estudios (si no estoy mal) o compra o mejora de vivienda. De resto no se las entregan.

Como dijeron anteriormente, creo que se pueden usar cuando está sin trabajo o también las puede usar para pagar estudios o compra/mejora de su vivienda, de otra manera no las puede retirar... es decir, si digamos quiere sacar ese ahorro pa irse de viaje, pailas no se las dan.

Una pregunta Laneros. Resulta que hoy me desperté con una carta en mi correo de la última empresa en la que trabajé en Colombia, diciéndome que debo el 25% de los aportes a pensiones de abril y mayo de 2020 a Colpensiones, y que ellos hicieron el aporte de los 75%. O sea ahí como para que sepa, y reviso el decreto y ya solo me queda hasta junio de 2024 para ponerme el día. No sé por qué p... no me lo descontaron de la liquidación en diciembre de 2021. Resulta que yo me fui de Colombia el 31 de enero de 2022 y actualmente vivo en Eslovaquia. Pues ya les escribí un correo, que para la respuesta me tocará esperar la hora laboral allá, preguntando cómo puedo pagar eso si ya no vivo allá. Se puede pagar en línea? toca ir al banco? También les pedí que me den el dato exacto de cuánto es mi 25% porque no quiero equivocarme por un peso. He leído que puedo pagarlo por PILA, pero me puedo registrar en PILA solo para hacer el pago de esos dos aportes?

Por cierto, estoy pensando en registrarme en "colombianos en el exterior" en Colpensiones para continuar haciendo los aportes a pensión, en septiembre o en octubre. No sé si me puedo registrar y comenzar después los aportes o toca enseguida, y si puedo pagar el 25% de los aportes de los dos meses de 2020 por ahí.

Por cierto, estoy pensando en registrarme en "colombianos en el exterior" en Colpensiones para continuar haciendo los aportes a pensión, en septiembre o en octubre. No sé si me puedo registrar y comenzar después los aportes o toca enseguida, y si puedo pagar el 25% de los aportes de los dos meses de 2020 por ahí.

Última edición:

HolaUna pregunta Laneros. Resulta que hoy me desperté con una carta en mi correo de la última empresa en la que trabajé en Colombia, diciéndome que debo el 25% de los aportes a pensiones de abril y mayo de 2020 a Colpensiones, y que ellos hicieron el aporte de los 75%. O sea ahí como para que sepa, y reviso el decreto y ya solo me queda hasta junio de 2024 para ponerme el día. No sé por qué p... no me lo descontaron de la liquidación en diciembre de 2021. Resulta que yo me fui de Colombia el 31 de enero de 2022 y actualmente vivo en Eslovaquia. Pues ya les escribí un correo, que para la respuesta me tocará esperar la hora laboral allá, preguntando cómo puedo pagar eso si ya no vivo allá. Se puede pagar en línea? toca ir al banco? También les pedí que me den el dato exacto de cuánto es mi 25% porque no quiero equivocarme por un peso. He leído que puedo pagarlo por PILA, pero me puedo registrar en PILA solo para hacer el pago de esos dos aportes?

Por cierto, estoy pensando en registrarme en "colombianos en el exterior" en Colpensiones para continuar haciendo los aportes a pensión, en septiembre o en octubre. No sé si me puedo registrar y comenzar después los aportes o toca enseguida, y si puedo pagar el 25% de los aportes de los dos meses de 2020 por ahí.

La empresa debe hacer la liquidación de cuánto te corresponde e informarte como debes pagar, si lo pagas a ellos y ellos hacen el pago o si tu directamente debes pagar ese 25% a tu fondo de pensiones.

A todos los empleados en esas fechas nos aplicaron la misma, porque ese "beneficio" lo tumbaron

Siendo petro el presidente mejor esperar a ver como evoluciona esa reforma pensional o le estarias regalando la platica para su burocracia, trenes voladores y viajes de Vero.Una pregunta Laneros. Resulta que hoy me desperté con una carta en mi correo de la última empresa en la que trabajé en Colombia, diciéndome que debo el 25% de los aportes a pensiones de abril y mayo de 2020 a Colpensiones, y que ellos hicieron el aporte de los 75%. O sea ahí como para que sepa, y reviso el decreto y ya solo me queda hasta junio de 2024 para ponerme el día. No sé por qué p... no me lo descontaron de la liquidación en diciembre de 2021. Resulta que yo me fui de Colombia el 31 de enero de 2022 y actualmente vivo en Eslovaquia. Pues ya les escribí un correo, que para la respuesta me tocará esperar la hora laboral allá, preguntando cómo puedo pagar eso si ya no vivo allá. Se puede pagar en línea? toca ir al banco? También les pedí que me den el dato exacto de cuánto es mi 25% porque no quiero equivocarme por un peso. He leído que puedo pagarlo por PILA, pero me puedo registrar en PILA solo para hacer el pago de esos dos aportes?

Por cierto, estoy pensando en registrarme en "colombianos en el exterior" en Colpensiones para continuar haciendo los aportes a pensión, en septiembre o en octubre. No sé si me puedo registrar y comenzar después los aportes o toca enseguida, y si puedo pagar el 25% de los aportes de los dos meses de 2020 por ahí.

Los últimos temas

-

Vendo O Cambio Gran Lote de Celulares de todas las Marcas Nuevos y Usados

Vendo O Cambio Gran Lote de Celulares de todas las Marcas Nuevos y Usados- Iniciado por filp

- Respuestas: 0

-

-

-

-